8,98%

8,98%EU-Handelsabkommen und nichtrostender Stahl: Zwischen Marktöffnung und strategischen Schutzmechanismen

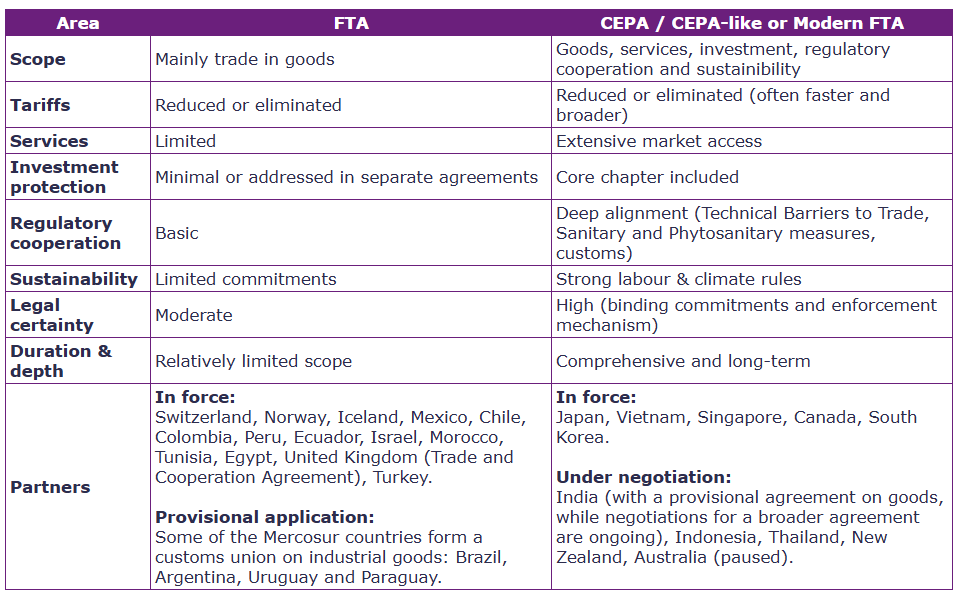

Die Europäische Union hat in den vergangenen mehreren Jahrzehnten zahlreiche Freihandels- und Wirtschaftspartnerschaftsabkommen geschlossen, um ihre Märkte, Ressourcen und Beziehungen weltweit zu diversifizieren. Einige sind vollständig in Kraft, wie das EU-Vietnam-Freihandelsabkommen (EVFTA), das 2020 abgeschlossen wurde. Andere befinden sich noch in Verhandlungen, wie das Umfassende und Erweiterte Partnerschaftsabkommen (CEPA) mit Indonesien oder das Abkommen mit Indien (das FTA für Waren ist abgeschlossen; die Verhandlungen über einen breiteren Ansatz dauern noch an).

Ein EU-CEPA geht in der Regel über klassische Freihandelsabkommen hinaus. Es schafft weitergehende und verbindlichere Verpflichtungen, die nicht nur den Warenhandel, sondern auch Dienstleistungen, Investitionsschutz, regulatorische Zusammenarbeit sowie Nachhaltigkeitsbestimmungen umfassen.

Ob als CEPA oder als „modernes FTA“ bezeichnet – diese Rahmenwerke zielen darauf ab, Handelsbeziehungen in vorhersehbare, stabile und transparente Wettbewerbsbedingungen einzubetten, gestützt auf eine langfristige strategische Perspektive.

Vor diesem Hintergrund gewinnen die Verhandlungen mit Ländern des Indopazifiks weiter an Dynamik. Die EU hat bereits Abkommen mit Japan, Vietnam, Singapur und Südkorea geschlossen und verhandelt derzeit mit Indien, Indonesien, Thailand, Neuseeland und Australien. Auch wenn der Umfang der einzelnen Abkommen variiert, verfolgen sie ein gemeinsames Ziel: Marktöffnung mit einer konsequenten Durchsetzung von Handels-, Umwelt- und Wettbewerbsregeln zu verbinden – insbesondere in CO₂-intensiven und strategisch sensiblen Sektoren wie nichtrostendem Stahl.

Auswirkungen auf nichtrostenden Stahl

Nichtrostender Stahl wird häufig als Hochrisikosektor eingestuft, der potenziell anfällig für Marktverzerrungen ist. Diese Einordnung beruht auf mehreren strukturellen Faktoren:

- Abhängigkeit von Nickel und anderen strategischen Rohstoffen;

- Kapitalintensive Produktionsstrukturen, die häufig durch staatliche Interventionen unterstützt werden;

- Exponierung gegenüber globalen Überkapazitäten;

- Zunehmender regulatorischer Druck im Zusammenhang mit CO₂-Emissionen und Nachhaltigkeitsstandards.

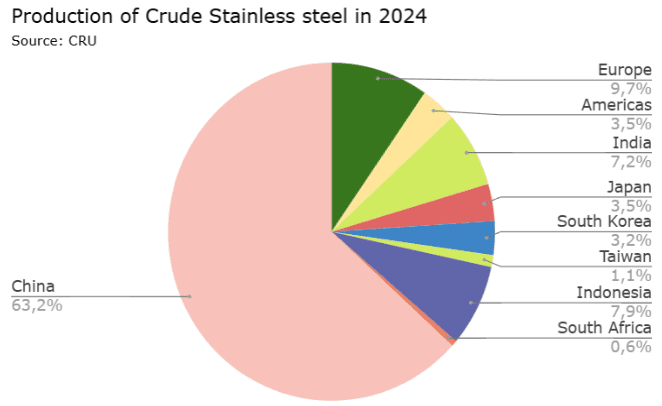

Die strukturelle Volatilität der Nickelpreise sowie geopolitische Spannungen im Hinblick auf den Zugang zu bestimmten kritischen Rohstoffen verschärfen die bestehenden Ungleichgewichte des Sektors zusätzlich. Zudem ist die Produktion von nichtrostendem Stahl stark konzentriert: China steht für mehr als 60 % der weltweiten Rohstahlerzeugung im Bereich nichtrostender Stahl. Andere asiatische Länder repräsentieren rund 23 % der verbleibenden Produktion. Der Wettbewerbsdruck ist entsprechend besonders hoch.

Gleichzeitig kann das Ausmaß staatlicher Eingriffe in einigen Erzeugerländern, insbesondere in Asien, jene Akteure benachteiligen, die strikt marktwirtschaftlichen Regeln unterliegen. Flachprodukte aus nichtrostendem Stahl sind daher zu einem zentralen Thema in den Handelsabkommen der Europäischen Union geworden und bleiben es weiterhin.

Im Anschluss an Konsultationen mit Industrievertretern hat die Europäische Kommission ihre Analyse der Lieferkette bei nichtrostendem Stahl weiter präzisiert. Die Bewertung handelsbezogener Risiken berücksichtigt nun auch politische Maßnahmen im Zusammenhang mit Nickel und anderen kritischen Rohstoffen, die strukturellen Preis- und Angebotsvolatilitäten unterliegen. Der Sektor wird daher im Kontext seiner gesamten Wertschöpfungskette betrachtet und nicht mehr lediglich als einzelne Produktkategorie.

Darüber hinaus verstärkt die Einführung des CO₂-Grenzausgleichsmechanismus (CBAM) sowie verschiedener europäischer Richtlinien im Zuge des Green Deal die Kontrolle der CO₂-Emissionen von Produkten, die in die Europäische Union eingeführt werden.

Vor diesem Hintergrund verfolgen die europäischen Abkommen einen offenen und regelbasierten Handelsansatz, während zugleich robuste Schutzmechanismen beibehalten werden, um Produktion und Absatz vor Marktverzerrungen und umweltbezogenen Risiken zu schützen.

Während die Zölle schrittweise gesenkt werden, behalten die Abkommen ausdrücklich das Recht jeder Vertragspartei bei, handelspolitische Schutzinstrumente im Falle von Dumping, unlauteren Preis- und Geschäftspraktiken oder ungerechtfertigten staatlichen Subventionen anzuwenden. Zollpräferenzen gelten und werden weiterhin gelten. Gleichzeitig bleiben handelspolitische Schutzmaßnahmen bestehen, um unfaire Praktiken und ungerechtfertigte Subventionen zu adressieren, bis ein ausgewogenes Marktgleichgewicht wiederhergestellt ist.

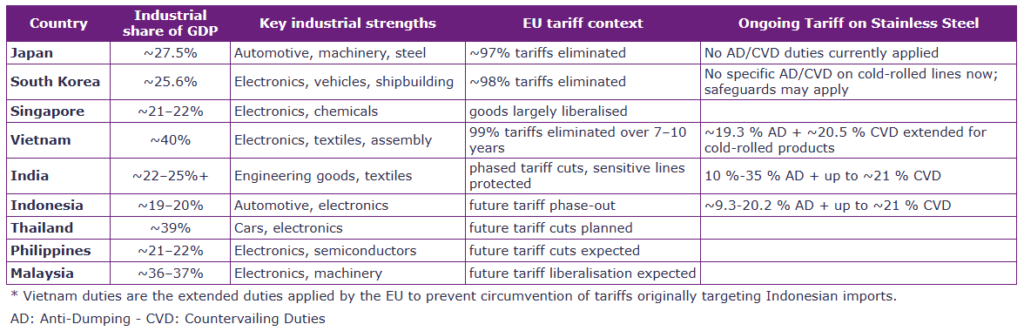

So unterliegen beispielsweise Flachprodukte aus nichtrostendem Stahl (HS-Codes 7219 und 7220) weiterhin mehreren handelspolitischen Schutzuntersuchungen der EU. Die vietnamesischen Exporte verdeutlichen diesen dualen Rahmen: Trotz des Inkrafttretens des EVFTA unterliegen sie einem Antidumpingzoll von 19,3 % sowie einem Ausgleichszoll von 20,5 %. Dieser Fall zeigt deutlich das Nebeneinander von Zollabbau und aktiver Durchsetzung handelspolitischer Schutzinstrumente.

Schlussfolgerung

Die Europäische Union hat ihr Handelsnetz schrittweise ausgebaut, um regelbasierten Austausch zu stärken und die Abhängigkeit von volatilen Märkten sowie geopolitisch instabilen Rahmenbedingungen zu verringern. Jüngste Abkommen zielen darauf ab, Zölle auf nahezu alle Waren, einschließlich industrieller Erzeugnisse, abzubauen. Die Abkommen der EU mit Partnern im Indopazifik schaffen einen strukturierten und vorhersehbaren Rahmen für die handelspolitische Zusammenarbeit. Über den Zollabbau hinaus fördern sie regulatorische Konvergenz, Nachhaltigkeitsstandards und eine verstärkte Überwachung von Marktpraktiken.

In diesem Rahmen wird nichtrostender Stahl jedoch niemals vollständig liberalisiert. Der Zollabbau besteht parallel zu dauerhaften handelspolitischen Kontrollinstrumenten, einschließlich der Überwachung von Preisen, Subventionen und Überkapazitäten. Infolgedessen agiert der Sektor nichtrostender Stahl in einem stärker strukturierten Umfeld, das Marktöffnung eng mit Nachhaltigkeits- und Wettbewerbsanforderungen auf regionaler wie globaler Ebene verknüpft.

Bei Aperam tragen wir gemeinsam mit unseren industriellen Partnern zu einer Wertschöpfungskette bei, die Leistungsfähigkeit, regulatorische Konformität und verantwortungsvolle Produktionsstandards miteinander verbindet.

Quellen

- https://policy.trade.ec.europa.eu/eu-trade-relationships-country-and-region/negotiations-and-agreements_en

- https://www.bundeswirtschaftsministerium.de/Redaktion/EN/Artikel/Foreign-Trade/ongoing-negotiations-for-free-trade-agreements-introduction.html

- https://policy.trade.ec.europa.eu/news/commission-fights-circumvention-tariffs-imports-cold-rolled-stainless-steel-2024-05-07_en

- https://eastasiaforum.org/2020/05/21/understanding-the-eu-vietnam-free-trade-agreement/

- https://www.kielinstitut.de/fileadmin/Dateiverwaltung/IfW-Publications/fis-import/82e3902e-610e-46e7-9176-83e37af0d5ab-KPB202.pdf

- https://www.crugroup.com/en/commodities/stainless-steel/