2,73%

2,73%Acuerdos comerciales de la UE y acero inoxidable: entre apertura de los mercados y salvaguardias estratégicas

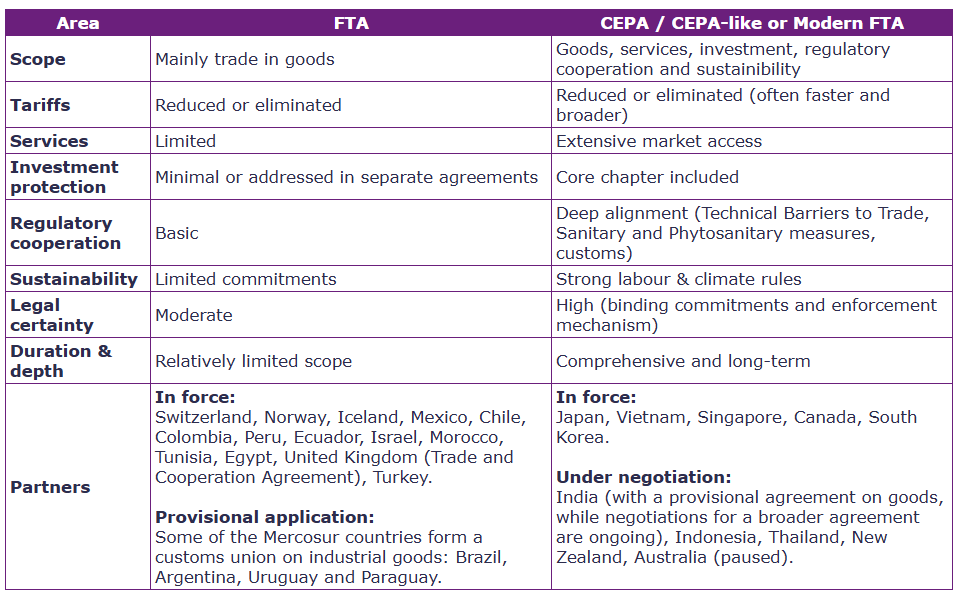

La Unión Europea ha concluido numerosos acuerdos de libre comercio y de asociación económica durante las últimas décadas con el objetivo de diversificar sus mercados, recursos y vínculos en todo el mundo. Algunos están plenamente en vigor, como el Acuerdo de Libre Comercio UE-Vietnam (EVFTA), concluido en 2020. Otros siguen en negociación, como el Acuerdo de Asociación Integral y Reforzada (CEPA) con Indonesia, o el acuerdo con la India (el FTA sobre bienes está concluido; las negociaciones para un enfoque más amplio siguen en curso).

Un CEPA de la UE suele ir más allá de los acuerdos de libre comercio tradicionales. Establece compromisos más amplios y vinculantes que abarcan no solo el comercio de bienes, sino también los servicios, la protección de las inversiones, la cooperación regulatoria y las disposiciones en materia de sostenibilidad.

Ya se denominen CEPA o “ALC modernos”, estos marcos pretenden consolidar las relaciones comerciales en condiciones de competencia previsibles, estables y transparentes, respaldadas por una perspectiva estratégica a largo plazo.

Sobre esta base, las negociaciones con los países del Indo-Pacífico están ganando impulso. La UE ha concluido acuerdos con Japón, Vietnam, Singapur y Corea del Sur y actualmente negocia con India, Indonesia, Tailandia, Nueva Zelanda y Australia. Aunque el alcance de cada acuerdo varía, todos comparten un objetivo común: combinar la apertura de los mercados con una aplicación estricta de las normas comerciales, medioambientales y de competencia, especialmente en sectores intensivos en carbono y estratégicamente sensibles como el acero inoxidable.

Implicaciones para el acero inoxidable

El acero inoxidable se clasifica con frecuencia como un sector de alto riesgo y potencialmente expuesto a distorsiones del mercado. Esta calificación refleja varios factores estructurales:

- dependencia del níquel y de otras materias primas estratégicas;

- producción intensiva en capital, a menudo respaldada por intervención pública;

- exposición a sobrecapacidades globales;

- creciente presión regulatoria vinculada a las emisiones de carbono y a los estándares de sostenibilidad.

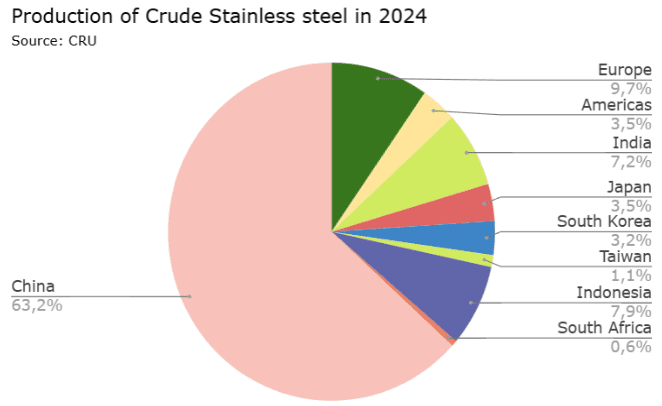

La volatilidad estructural de los precios del níquel y las presiones geopolíticas relacionadas con el acceso a determinadas materias primas críticas agravan aún más los desequilibrios del sector. Además, la producción de acero inoxidable está altamente concentrada: China representa más del 60% de la producción mundial de acero inoxidable bruto. Otros países asiáticos concentran aproximadamente el 23% restante. La presión competitiva es, por tanto, especialmente intensa.

Al mismo tiempo, el nivel de intervención pública en algunos países productores, especialmente en Asia, puede perjudicar a los operadores sujetos a las reglas del mercado. Los productos planos de acero inoxidable se han convertido y siguen siendo una cuestión central en los acuerdos comerciales de la UE.

Tras las consultas con las partes interesadas del sector, la Comisión Europea ha perfeccionado su análisis de la cadena de suministro del acero inoxidable. La evaluación de riesgos comerciales incorpora ahora las políticas relativas al níquel y a otras materias primas críticas, sujetas a volatilidad estructural de precios y suministro. Así, el sector se analiza en el marco de toda su cadena de valor y no como una simple categoría de producto.

Asimismo, la aplicación del Mecanismo de Ajuste en Frontera por Carbono (CBAM) y de diversas directivas europeas posteriores al lanzamiento del Green Deal refuerza el control de las emisiones de carbono de los productos que entran en la Unión.

En este contexto, los acuerdos europeos incorporan un enfoque comercial abierto y basado en normas, al tiempo que mantienen sólidos mecanismos de salvaguardia para proteger la producción y las ventas frente a distorsiones del mercado y daños medioambientales.

Aunque los aranceles se reducen progresivamente, los acuerdos preservan explícitamente el derecho de cada parte a recurrir a instrumentos de defensa comercial en casos de dumping, prácticas arancelarias y operativas desleales o subvenciones públicas injustificadas. Las preferencias arancelarias se aplican y seguirán aplicándose. No obstante, las medidas de defensa comercial permanecen vigentes para contrarrestar prácticas desleales y subvenciones injustificadas hasta que se restablezca el equilibrio del mercado.

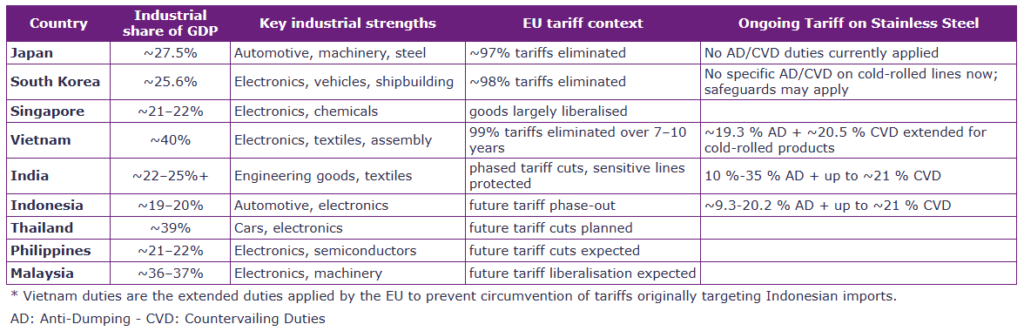

Por ejemplo, los productos planos de acero inoxidable (códigos SA 7219 y 7220) siguen estando sujetos a varias investigaciones de defensa comercial por parte de la UE. Las exportaciones vietnamitas ilustran este marco dual: pese a que el EVFTA está en vigor, están sujetas a un derecho antidumping del 19,3% y a un derecho compensatorio del 20,5%. Este caso demuestra la coexistencia entre la liberalización arancelaria y la aplicación activa de los instrumentos de defensa comercial.

Conclusión

La Unión Europea ha ampliado progresivamente su red comercial con el objetivo de reforzar intercambios basados en normas y reducir la dependencia de mercados volátiles y de contextos geopolíticos disruptivos. Los acuerdos recientes tienen como finalidad eliminar los aranceles sobre casi todos los bienes, incluidos los materiales industriales. Los acuerdos de la UE con los socios del Indo-Pacífico establecen un marco estructurado y previsible para la cooperación comercial. Más allá de la reducción arancelaria, fomentan la convergencia regulatoria, los estándares de sostenibilidad y una supervisión reforzada de las prácticas de mercado.

En este marco, el acero inoxidable nunca se liberaliza por completo. La eliminación de aranceles coexiste con instrumentos permanentes de control comercial, incluidos el seguimiento de precios, subvenciones y sobrecapacidades. Como resultado, el sector del acero inoxidable opera en un entorno más estructurado que vincula la apertura comercial con los requisitos de sostenibilidad y competitividad tanto a escala regional como global.

En Aperam, junto con nuestros socios industriales, contribuimos a una cadena de valor que combina rendimiento, cumplimiento normativo y estándares de producción responsables.

Fuentes

- https://policy.trade.ec.europa.eu/eu-trade-relationships-country-and-region/negotiations-and-agreements_en

- https://www.bundeswirtschaftsministerium.de/Redaktion/EN/Artikel/Foreign-Trade/ongoing-negotiations-for-free-trade-agreements-introduction.html

- https://policy.trade.ec.europa.eu/news/commission-fights-circumvention-tariffs-imports-cold-rolled-stainless-steel-2024-05-07_en

- https://eastasiaforum.org/2020/05/21/understanding-the-eu-vietnam-free-trade-agreement/

- https://www.kielinstitut.de/fileadmin/Dateiverwaltung/IfW-Publications/fis-import/82e3902e-610e-46e7-9176-83e37af0d5ab-KPB202.pdf

- https://www.crugroup.com/en/commodities/stainless-steel/