-3,18%

-3,18%Accords commerciaux de l’UE et acier inoxydable : entre ouverture des marchés et garde-fous stratégiques

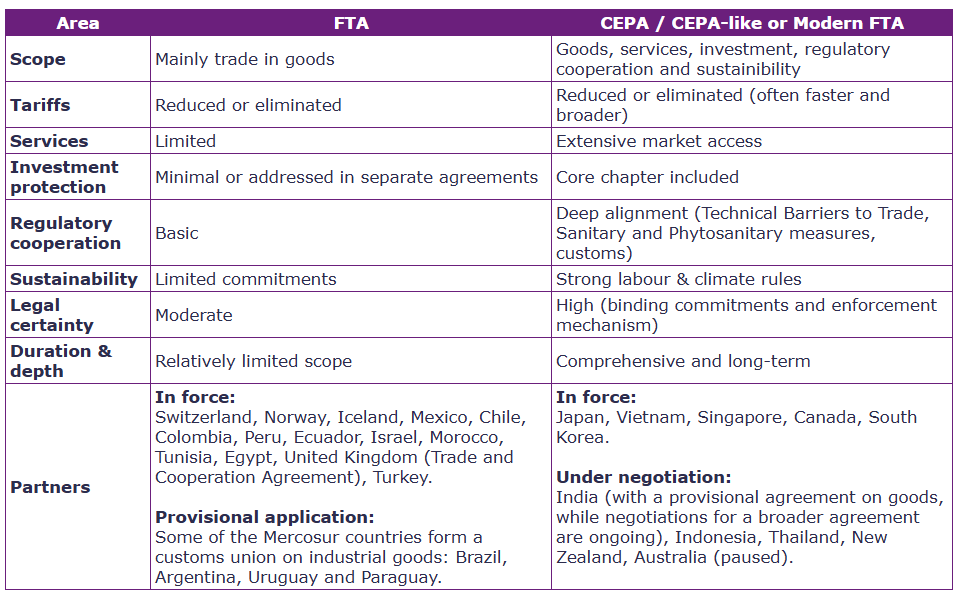

L’Union européenne a conclu de nombreux accords de libre-échange et de partenariat économique au cours des dernières décennies afin de diversifier ses marchés, ses ressources et ses relations à travers le monde. Certains sont pleinement opérationnels, comme l’Accord de libre-échange UE-Vietnam (EVFTA), conclu en 2020. D’autres sont encore en cours de négociation, comme l’Accord de partenariat global et renforcé (CEPA) avec l’Indonésie, ou l’accord avec l’Inde (l’accord de libre-échange sur les biens est conclu ; les négociations pour une approche plus large sont toujours en cours).

Un CEPA va généralement au-delà des ALE traditionnels. Il établit des engagements plus larges et plus contraignants, couvrant non seulement le commerce des biens mais également les services, la protection des investissements, la coopération réglementaire et les dispositions en matière de durabilité.

Qu’ils soient qualifiés de CEPA ou d’« ALE modernes », ces cadres visent à inscrire les relations commerciales dans des conditions de concurrence prévisibles, stables et transparentes, soutenues par une perspective stratégique de long terme.

Les négociations avec les pays de l’Indo-Pacifique gagnent en dynamique sur cette base. L’UE a conclu des accords avec le Japon, le Vietnam, Singapour et la Corée du Sud, et négocie actuellement avec l’Inde, l’Indonésie, la Thaïlande, la Nouvelle-Zélande et l’Australie. Bien que le périmètre de chaque accord varie, ils partagent un objectif commun : combiner l’ouverture des marchés avec une application stricte des règles commerciales, environnementales et de concurrence, en particulier dans des secteurs à forte intensité carbone et stratégiquement sensibles comme l’acier inoxydable.

Implications pour l’acier inoxydable

L’acier inoxydable est fréquemment considéré comme un secteur à haut risque et potentiellement exposé aux distorsions de marché. Ce statut reflète plusieurs facteurs structurels :

- dépendance au nickel et à d’autres matières premières stratégiques ;

- production capitalistique souvent soutenue par une intervention publique ;

- exposition aux surcapacités mondiales ;

- pression réglementaire croissante liée aux émissions de carbone et aux normes de durabilité.

La volatilité endémique des prix du nickel et les pressions géopolitiques concernant l’accès à certaines matières critiques exacerbent les déséquilibres structurels du secteur.

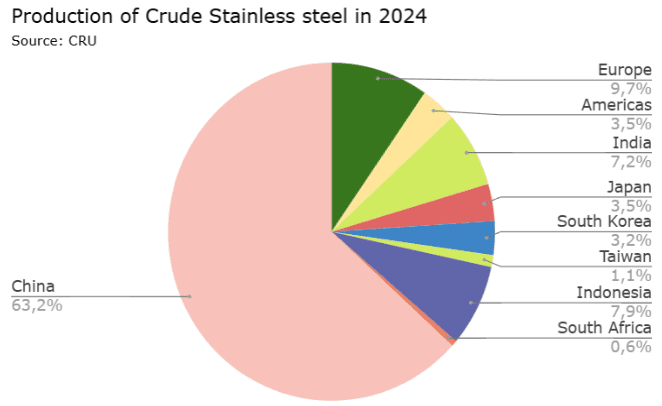

En outre, la production d’acier inoxydable est fortement concentrée : la Chine représente plus de 60 % de la production mondiale d’acier inoxydable brut. Les autres pays asiatiques représentent environ 23 % du reste. La pression concurrentielle est donc particulièrement intense.

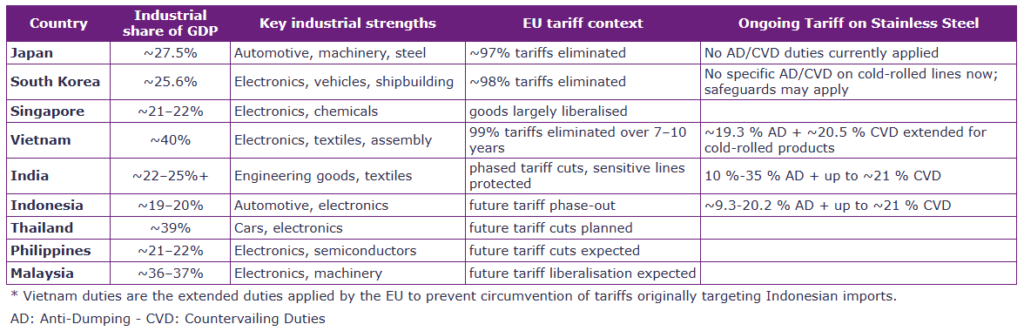

Dans le même temps, le niveau d’intervention publique dans certains pays producteurs, en particulier en Asie, peut mettre en difficulté ceux qui sont soumis aux règles du marché. Les produits plats en acier inoxydable sont devenus et restent un enjeu central dans les accords commerciaux de l’UE.

À la suite de consultations avec les parties prenantes industrielles, la Commission européenne a affiné son analyse de la chaîne d’approvisionnement de l’acier inoxydable. L’évaluation des risques commerciaux intègre désormais les politiques relatives au nickel et aux autres matières premières critiques, qui sont soumises à une volatilité structurelle des prix et de l’offre. Le secteur est ainsi considéré dans l’ensemble de sa chaîne de valeur, plutôt que comme une simple catégorie de produits.

En outre, la mise en œuvre du mécanisme d’ajustement carbone aux frontières (CBAM) et de diverses directives européennes à la suite du lancement du Green Deal renforce le contrôle des émissions de carbone des produits entrant dans l’Union.

Dans ce contexte, les accords européens intègrent une approche commerciale ouverte et fondée sur des règles, tout en maintenant des mécanismes de sauvegarde robustes pour protéger la production et les ventes contre les distorsions de marché et les atteintes environnementales.

Alors que les droits de douane sont progressivement réduits, les accords préservent explicitement le droit de chaque partie d’utiliser des instruments de défense commerciale en cas de dumping, de pratiques tarifaires et opérationnelles déloyales, ou de subventions publiques injustifiées. Les préférences tarifaires s’appliquent et continueront de s’appliquer. Toutefois, les mesures de défense commerciale restent en place pour contrer les pratiques déloyales et les subventions injustifiées jusqu’au rétablissement de l’équilibre du marché.

À titre d’exemple, les produits plats en acier inoxydable (codes SH 7219 et 7220) restent soumis à plusieurs enquêtes de défense commerciale initiées par l’Union européenne. Les exportations vietnamiennes illustrent parfaitement ce cadre dual : malgré l’entrée en vigueur de l’EVFTA, les exportations vietnamiennes sont soumises à un droit antidumping de 19,3 % et à un droit compensateur de 20,5 %. Cette situation démontre la coexistence entre libéralisation tarifaire et application active des instruments de défense commerciale.

Conclusion

L’Union européenne a progressivement étendu son réseau commercial afin de renforcer des échanges fondés sur des règles et de réduire la dépendance à des marchés volatils et à des contextes géopolitiques perturbateurs. Les accords récents visent à éliminer les droits de douane sur presque tous les biens, y compris les matériaux industriels. Les accords de l’UE avec les partenaires indo-pacifiques établissent un cadre structuré et prévisible pour la coopération commerciale. Au-delà de la réduction tarifaire, ils soutiennent la convergence réglementaire, les normes de durabilité et un contrôle renforcé des pratiques de marché.

Dans ce cadre, l’acier inoxydable n’est jamais totalement libéralisé. La suppression des droits de douane coexiste avec des instruments permanents de contrôle commercial, incluant le suivi des prix, des subventions et des surcapacités.

En conséquence, le secteur de l’acier inoxydable évolue dans un environnement plus structuré, où l’ouverture commerciale est étroitement liée aux exigences de durabilité et de compétitivité, tant au niveau régional que mondial.

Sources:

- https://policy.trade.ec.europa.eu/eu-trade-relationships-country-and-region/negotiations-and-agreements_en

- https://www.bundeswirtschaftsministerium.de/Redaktion/EN/Artikel/Foreign-Trade/ongoing-negotiations-for-free-trade-agreements-introduction.html

- https://policy.trade.ec.europa.eu/news/commission-fights-circumvention-tariffs-imports-cold-rolled-stainless-steel-2024-05-07_en

- https://eastasiaforum.org/2020/05/21/understanding-the-eu-vietnam-free-trade-agreement/

- https://www.kielinstitut.de/fileadmin/Dateiverwaltung/IfW-Publications/fis-import/82e3902e-610e-46e7-9176-83e37af0d5ab-KPB202.pdf

- https://www.crugroup.com/en/commodities/stainless-steel/