-5,08%

-5,08%Strategische Einblicke in China: Eine Marktübersicht

Auch wenn das prognostizierte BIP-Wachstum für 2025 mit 3,8 % nun einen historischen Tiefststand erreicht hat (gegenüber 5 % im Jahr 2024, Quelle: IHS Markit), hat China über mehr als 20 Jahre hinweg eine internationale Geschäfts-, geopolitische und technologische Landschaft aufgebaut, die es dem Land ermöglicht, größeren Turbulenzen zu überstehen.

Eine langfristig angestrebte Geschäftsreise

China, das jahrzehntelang ein Experte für die Herstellung von Waren und ein Exportweltmeister war, hat sich auf der internationalen Bühne allmählich zu einem wichtigen globalen Akteur entwickelt – so sehr, dass es heute seltsam klingt, China als Schwellenland zu bezeichnen. Das Land hat diesen Wandel in weniger als 50 Jahren seit seiner Öffnung in den späten 1970er Jahren vollzogen. Der eigentliche Durchbruch gelang mit dem Beitritt zur Welthandelsorganisation (WTO) im Jahr 2001, während seine Externalisierungsstrategie – die darauf abzielte, Aktivitäten zu exportieren und auszulagern und sein globales Aufbaupotenzial zu entwickeln – bereits in den 1990er Jahren begann.

Seit dem Beitritt zur WTO hat China seinen politischen und wirtschaftlichen Rahmen erheblich modernisiert, um sein Wirtschaftsmodell der „Werkbank der Welt“ in das eines Global Players zu transformieren. Nun ist es in der Lage, im Ausland in nahezu allen Sektoren und Gebieten direkt und erfolgreich zu konkurrieren.

Um dies zu erreichen, hat China schrittweise seine Gesetzgebung für ausgehende Direktinvestitionen (FDI) dereguliert, die Rationalisierung seiner staatseigenen Unternehmen (SOEs) stark subventioniert, unrentable „Zombie“-Fabriken geschlossen und die gesamte Lieferkette vertikal integriert, um Kosten und Strukturen zu rationalisieren.

Die chinesische Regierung hat ihr Netzwerk öffentlicher und privater Unternehmen nachdrücklich dazu ermutigt, im Ausland zu investieren, um die weltweite Nachfrage mit billigeren Angeboten anzukurbeln, neue Exportmärkte zu erschließen und strategische Vermögenswerte zu erwerben und aufzubauen, um den Zugang zu Technologie, Energie und Bodenschätzen zu sichern und Innovationen zu fördern.

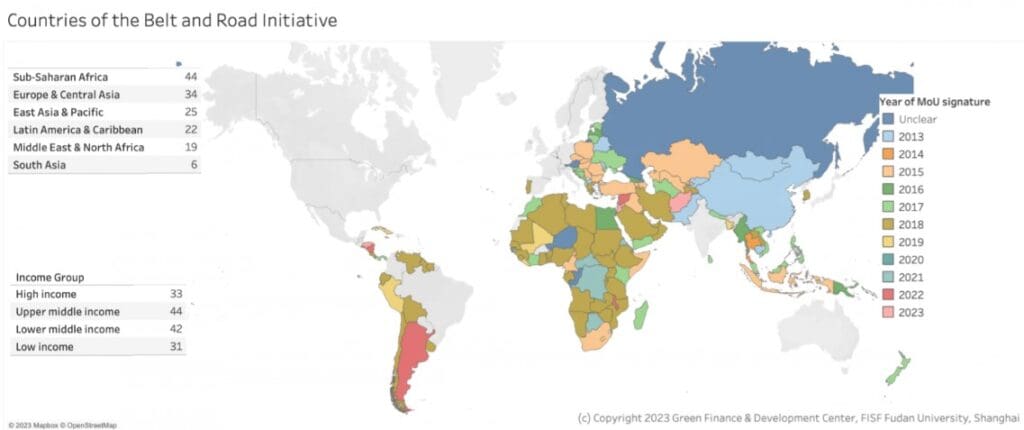

Um diesen Wandel zu vollziehen, hat China 2013 unter anderem ein Schlüsselprogramm namens Belt and Road Initiative (BRI) ins Leben gerufen, die neue und verbesserte Version der alten Seidenstraßen – die berühmten Handelsrouten, die chinesische Kaufleute seit der Antike mit dem Mittelmeerraum verbanden. Die BRI war und ist ein Wendepunkt, insbesondere in Nicht-OECD-Ländern. China begann, Kredite zu vergeben, zu investieren und Infrastruktur auf der ganzen Welt zu bauen.

Einerseits haben die BRI und andere ADI-Programme, die von öffentlichen und privaten Interessen geleitet werden, zahlreiche Handelsrouten von Grund auf neu aufgebaut oder erneuert und sie mit Schwerindustrie, Energieanlagen, Häfen und Brücken ausgestattet, was das tägliche Leben erleichtert und neue Geschäftsmöglichkeiten für sie selbst, die Länder, in denen sie durchgeführt werden, und für dritte Akteure eröffnet, indem sie gleiche Wettbewerbsbedingungen und Sichtbarkeit in Ländern schaffen, die von den wichtigsten globalen Akteuren oft vernachlässigt werden.

Andererseits haben sie u.a. die negativen Auswirkungen einiger Schwerindustrien externalisiert, indem sie ganze Ökosysteme im Ausland finanzierten und betrieben, wie z.B. den Tsingshan Sulawesi Industrial Park, um nur eines zu nennen, das jedoch einen unvorhersehbaren Meilenstein für die Welt des rostfreien Stahls darstellte und die ohnehin ungerechten und unausgewogenen Bedingungen des Sektors noch instabiler machte.

Auf makroökonomischer Ebene bot dieses Programm für Infrastrukturinvestitionen im Rahmen der „Belt and Road Initiative“ China die Möglichkeit, ein echter Akteur im globalen Handel zu werden. Durch die Aufnahme von mehr als 150 Ländern in sein Portfolio, die an der Initiative oder ähnlichen, nicht gekennzeichneten Projekten beteiligt sind, hat China für sich und andere den Zugang zu neuen Märkten, neuen Ressourcen, neuen Lieferanten und neuen Kunden gesichert.

Das Land grenzt zudem an zahlreiche Staaten. Die Regionale Umfassende Wirtschaftspartnerschaft (RCEP), die 2020 zwischen Australien, China, Japan, Südkorea und den zehn ASEAN-Ländern unterzeichnet wurde – und insgesamt etwa 30 % der Weltbevölkerung und des globalen BIP ausmacht – schafft die Grundlagen, um die Zölle auf über 90 % der Waren schrittweise abzuschaffen. Zweifellos wird dies den regionalen Handel ankurbeln, ähnlich wie es in der Europäischen Union der Fall war.

Zusammen mit weiteren internationalen Geschäfts- und Politikansätzen wie:

- Den BRICS (Handelspartnerschaft von 2009 zwischen Brasilien, Russland, Indien, China und Südafrika, der 2024 Ägypten, die VAE, Äthiopien und den Iran beitraten, gefolgt von Indonesien im Jahr 2025).

- Der Shanghaier Organisation für Zusammenarbeit (SCO), die 2013 ins Leben gerufen wurde und Afghanistan, Armenien, Aserbaidschan, Belarus, Kambodscha, Indien und Pakistan, den Iran, die Mongolei, Nepal, Russia, Sri Lanka und die Türkei als Mitglieder oder Beobachter begrüßt.

- Den laufenden Diskussionen mit der EU zur dauerhaften Lösung unausgewogener und subventionierter Kapazitäten sowie anderer Themen wie den gegenseitigen Verpflichtungen und Verantwortlichkeiten der WTO.

- Den bilateralen Gesprächen mit allen Ländern – mit dem Nahen Osten, Afrika, Zentralasien und die Amerikas.

China hat seinen Plan in die Tat umgesetzt und Jahr für Jahr, Projekt für Projekt, starke geschäftliche und diplomatische Beziehungen aufgebaut und die sich bietenden Gelegenheiten genutzt.

Das Ergebnis ist, dass China heute über eine globale Präsenz und einen Pool von wichtigen Partnern innerhalb und außerhalb seiner historischen OECD-Geschäftsbeziehungen verfügt. Die Breite seines Portfolios stärkt logischerweise die Fähigkeit des Landes, einige Verluste durch Umleitung auf andere Märkte auszugleichen.

Die Klimafrage und die Wirtschaft sind untrennbar miteinander verbunden

Ein weiterer Wachstumspfad für China liegt in seinem tiefgreifenden Wissen über das Klima. Wer Peking im Jahr 2015 besuchte, erinnert sich noch an den dichten, verschmutzten Nebel, der den Norden des Landes bedeckte. Ab 2018 rief China den „Blue Sky Plan“ ins Leben. Die Regierung versuchte – mit ambivalentem Erfolg – industrielle Überkapazitäten zu konsolidieren, indem sie, wie oben erwähnt, einen Teil ihrer negativen industriellen Auswirkungen externalisierte. Gleichzeitig verschärfte sie die Verpflichtungen zur Kontrolle der Umweltverschmutzung und zur Verbesserung der Effizienz in allen Endverbrauchssektoren (Industrie, Geräte, Gebäude). Der Zustand der Umweltverschmutzung in Peking hat sich seither erheblich verbessert.

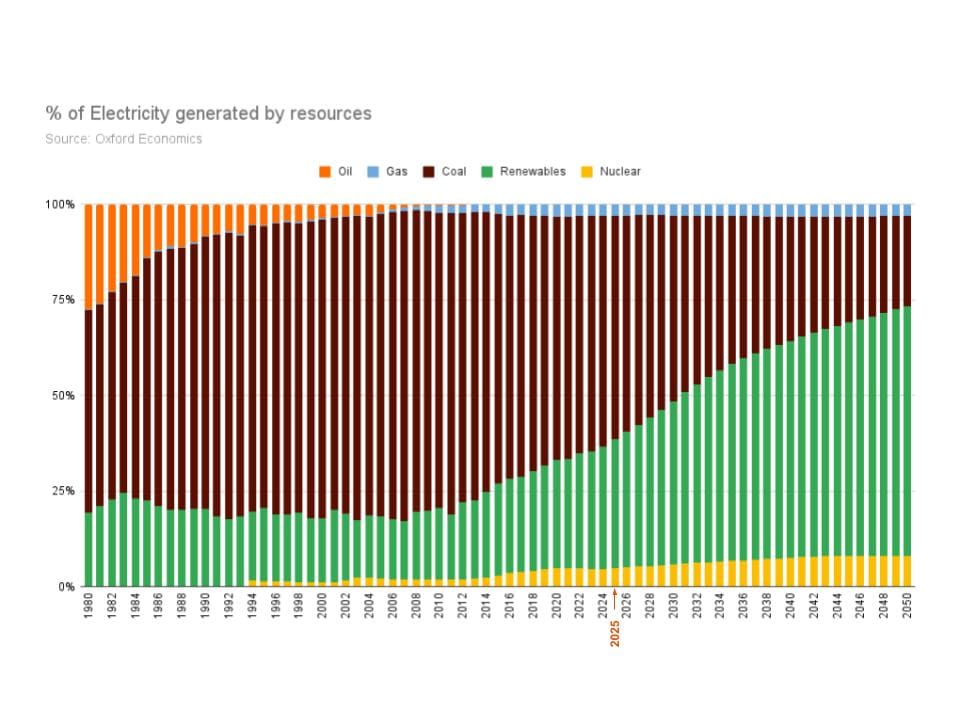

Doch Chinas Engagement in der Klimapolitik wurde ab 2020 sehr deutlich, als das Land – der weltweit größte CO₂-Emittent in absoluten Zahlen und das Land mit dem größten Strombedarf – eine umfassende Umstellung seines Energiemixes einleitete. Ziel ist es, den Höhepunkt der Kohlenstoffemissionen bis 2030 zu erreichen und bis 2060 Klimaneutralität zu erzielen.

Zwar entfallen auch heute noch fast 50 % der Energieerzeugung auf Kohle, doch hat China massiv in LNG investiert, um Kohle und Öl zunächst auszugleichen, und die Zahl der Terminals von einem im Jahr 2006 auf heute mehr als 30 erhöht. LNG wird hauptsächlich aus Australien, Indonesien und Katar geliefert, wobei langfristige Verträge gefördert werden.

Im Bereich der Kernenergie verfügt China derzeit über 58 in Betrieb befindliche Reaktoren und weitere 29 im Bau. Dies wird in Kürze eine installierte Leistung von über 85 GW ergeben. Zum Vergleich: Frankreich besitzt eine installierte Kapazität von 63 GW.

Das Land hat 890 Milliarden US-Dollar in erneuerbare Energien (Solar-, Wind- und Wasserkraft) investiert. Laut dem „Lettre Hors Les Murs“ Frankreich-China-Komitee wurden im Jahr 2023 insgesamt 297 GW und im Jahr 2024 357 GW installiert – das ist zehnmal mehr als in den USA.

Mit einem Rekordzuwachs von 79,8 GW bei der Windkraft im Jahr 2024 hat China seine ehrgeizigen Ziele übertroffen. Schon Ende 2024 erreichte die gesamte Kapazität aus Solar- und Windenergie 1.400 GW – und damit schon jetzt mehr als die für 2030 geplanten 1.200 GW.

Im Jahr 2024 erzeugte China 38 % seines Stroms aus kohlenstoffarmen Quellen, womit es knapp unter dem globalen Durchschnitt von 41 % lag. China war zudem das Land mit dem größten Strombedarf weltweit. Die Wasserkraft bleibt mit einem Anteil von 13 % im Jahr 2024 Chinas größte Quelle für sauberen Strom, wie der Energiespezialist Amber berichtet.

Laut Globaldata, der alle großen Bauvorhaben weltweit erfasst, sind allein in China mehr als tausend Kraftwerke für nachhaltige Energien in Planung, was einer Investition von einer Billion Dollar entspricht.

China hat die gesamte Energieversorgungskette, vom Abbau der Rohstoffe bis zum Endprodukt, für sich gesichert. Peking besitzt zwischen 60 und 90 % der kritischen Metalle, die in nachhaltigen Technologien zum Einsatz kommen, was die globale Wettbewerbslandschaft maßgeblich beeinflusst. Das Land ist für 80 % der weltweiten Produktion von Solaranlagen verantwortlich, die auch außerhalb des Festlands eingesetzt werden können. Ein ähnlicher Trend zeigt sich im Batteriesektor.

Diese quasi-monopolistische Situation und die massive Bevorratung von Kapazitäten sind ein Anliegen für alle anderen Volkswirtschaften, die – genau wie China – ihre eigenen Länder zu managen haben. So sehr China sich auch für den WTO-Rahmen einsetzt, mehr als zwanzig Jahre intensiver Subventionen und die schwierige Öffnung seiner eigenen Geschäfts- und Finanzmärkte sprechen nicht unbedingt für ein vertrauensvolles Engagement.

Alles in allem zeigte sich die Welt während der ersten Welle von Zöllen besorgt über Chinas Fähigkeiten. Bei der zweiten Welle zu Beginn dieses Jahres einigten sich jedoch China, Südkorea und Japan darauf, ihre Handelsbeziehungen als Reaktion auf die US-Zölle zu stärken. Gleichzeitig arbeiten sie gemeinsam, auch mit der Europäischen Union, daran, eine gemeinsame Antwort auf die zu lange anhaltende mangelnde Sichtbarkeit und Vorhersehbarkeit der Wirtschaft zu finden. Multilaterale und bilaterale Konsultationen sind im Gange, um diesen gemeinsamen Nenner zu finden.

Kennzahlen (KPIs) und Unsicherheiten

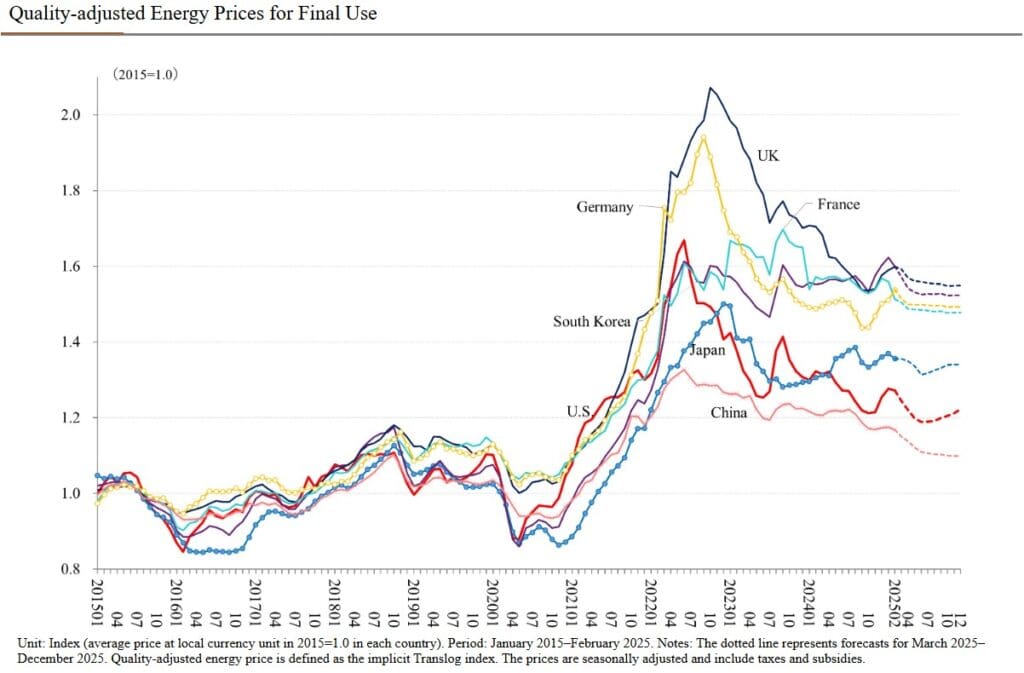

Auf der einen Seite sind die Strompreise noch erschwinglich. Die Modernisierung der Industrie ist in vollem Gange, was sowohl das Geschäft als auch die Preise verbessern könnte. Chinas Handelsüberschuss betrug allein im März mehr als 100 Milliarden Dollar und nähert sich im laufenden Jahr 1,1 Billionen Dollar. Nach Angaben von Globaldata werden 2025 und 26 allein in China 2 Billionen $ in den Energie-, Industrie- und Infrastruktursektor investiert, vom Auslandsgeschäft ganz zu schweigen.

Andererseits ist die Binnennachfrage trotz Konjunkturprogrammen weiterhin sehr gering. Hersteller kämpfen in einem angespannten Marktzyklus darum, ihre Marktanteile zu halten, wie Sophie Wieviorka, Wirtschaftswissenschaftlerin, Asienspezialistin, analysiert. Die Folge ist, dass die Preise seit Jahresbeginn sinken. Aufgrund der Zölle wird erwartet, dass die Exporte in den kommenden Quartalen zurückgehen werden, sofern sich die Situation nicht zwischenzeitlich entspannt.

© Nomura Lab at Keio Economic Observatory (KEO), Keio University, Tokyo.

Zusammenfassend lässt sich sagen, dass China – unterstützt durch sein internationales Portfolio verschiedener Partner, fortschrittliche Technologien, wettbewerbsfähige Sektoren, Konjunkturmaßnahmen, günstige Energiepreise und eine niedrige Inflation – gut positioniert ist, um weiterhin einen wichtigen Beitrag zum globalen Wachstum zu leisten, auch wenn es noch nicht der fairste ist.

Wir bei Aperam sehen die Welt, wie sie ist, und handeln jeden Tag, um Teil der konkreten Lösungen zu sein, die sie gestalten.

Quellen

- https://www.comitefrancechine.com/les-lettres-chine-hors-les-murs/

- https://etudes-economiques.credit-agricole.com/previewPDF/181688

- https://ember-energy.org/latest-insights/powering-chinas-new-era-of-green-electrification/

- https://www.spglobal.com/commodity-insights/en/news-research/latest-news/energy-transition/043025-china-has-established-125000-mtyear-of-green-hydrogen-production-capacity-nea

- https://www.mfat.govt.nz/en/trade/free-trade-agreements/free-trade-agreements-in-force/regional-comprehensive-economic-partnership-rcep/rcep-overview#:~:text=The%2015%20countries%20within%20RCEP,or%2030%25%20of%20global%20GDP

- https://www.china-briefing.com/news/chinas-industrial-power-rates-category-electricity-usage-region-classification/

- https://climateenergyfinance.org/wp-content/uploads/2025/02/MONTHLY-CHINA-ENERGY-UPDATE-Feb-2025.pdf

- https://www.ruec.world/ECM_pE.html