-2,63%

-2,63%Gehört die europäische Industrie der Vergangenheit an?

Home Gehört die europäische Industrie der Vergangenheit an?

Obwohl in Europa zahlreiche Projekte in Arbeit sind, die ein großes Geschäftspotenzial für die Kunden von Aperam darstellen, ist die Lage nach wie vor düster. Warum dieser Widerspruch? Cristina Marques liefert einige Anhaltspunkte, um das Gesamtbild zu verstehen.

Der Übergang

Das Portfolio der konkret in Arbeit befindlichen Projekte nimmt enorm zu und erreicht neue Höhen.

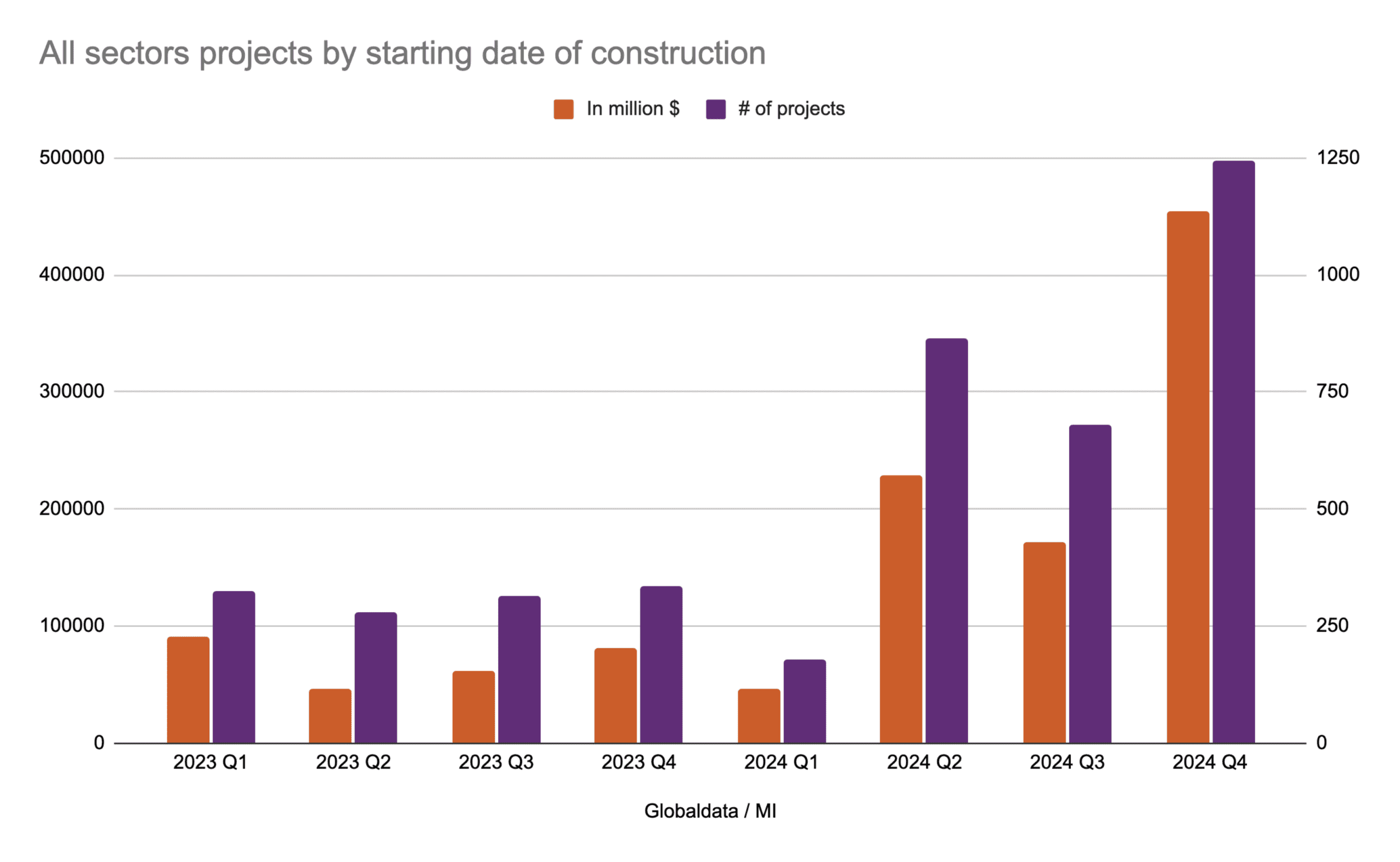

Nach Angaben von Globaldata gibt es allein in der EU27 ein Portfolio von fast 3000 Projekten (alle Sektoren eingeschlossen), deren Baubeginn für 2024 geplant ist, mit einem Gesamtvolumen von etwa 900 Mrd. USD, das über die gesamte Bauzeit verteilt werden soll. Dies bedeutet einen Anstieg von 223% im Wert und 137% in der Anzahl der aktiven Projekte gegenüber 2023.

Von diesen Projekten entfallen 4,8 % des gesamten Bauvolumens des Jahres auf Produktionsanlagen, wobei rund 140 Projekte geplant sind, und 4 % des gesamten aktiven Portfolios, einschließlich etwa 400 neuer Fabriken, die in den kommenden Jahren in der EU gebaut werden sollen. Das bedeutet, dass mehr als ein Drittel der Fabriken, die entweder angekündigt sind oder geprüft werden, im Jahr 2024 mit dem Bau beginnen sollen.

Die grundlegenden Hürden sind seit 2023 bekannt…

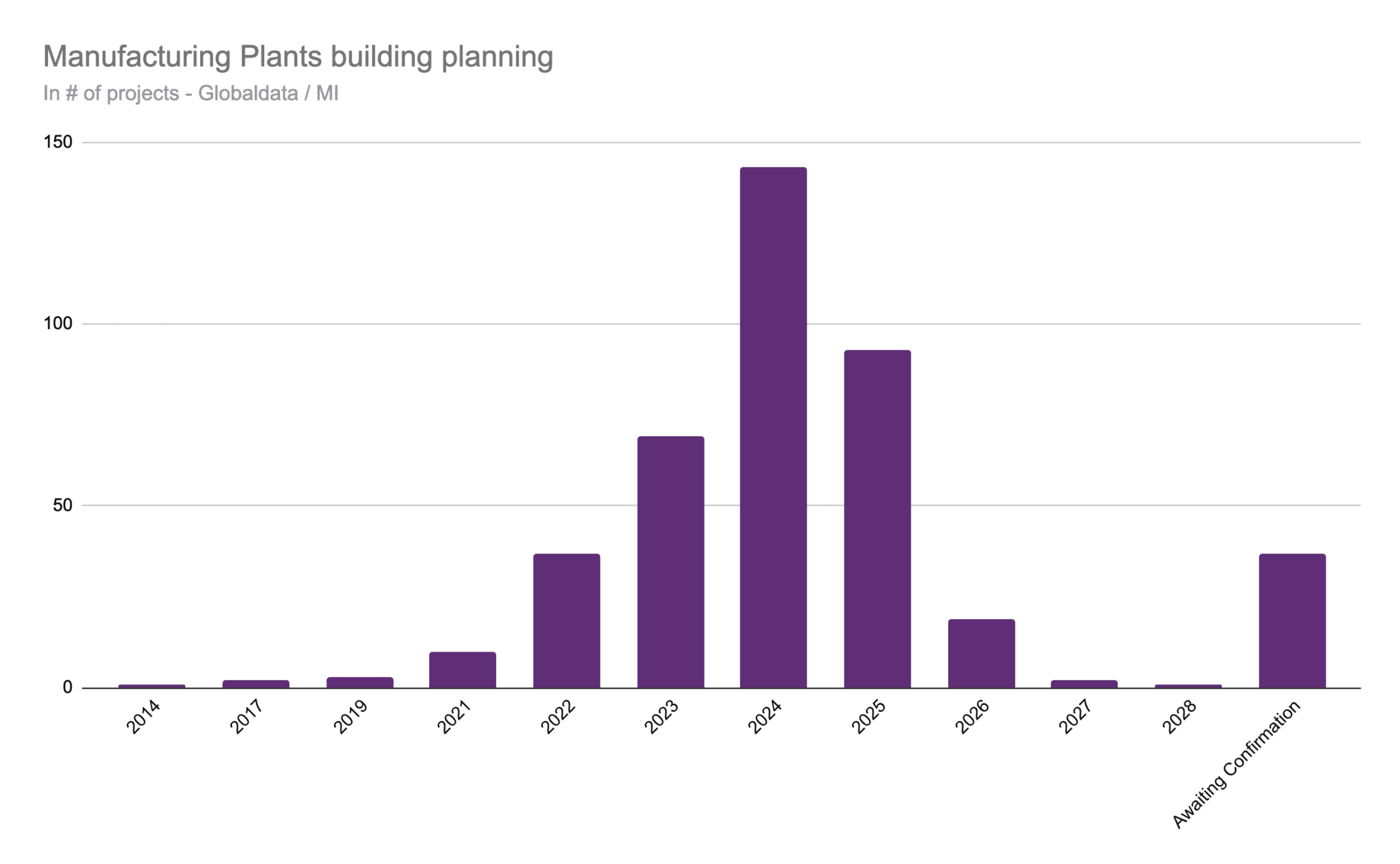

Werden wir all diese Arbeiten in diesem Jahr erleben, da wir bereits weit im Frühjahr sind? Wahrscheinlich nicht. Kein Bereich liegt im Zeitplan, nicht einmal annähernd. Ende April befanden sich 90 % der Bauplanungen für 2024 noch in der Planungsphase. Verschiebungen sind an der Tagesordnung, was die exponentielle Menge an Arbeiten erklärt, die von 2023 auf 2024 und darüber hinaus verschoben wurden.

Reindustrialisierung und Ausrüstung sind offiziell auf dem Weg, aber langsamer als prognostiziert, da die folgenden Fragen noch offen sind:

- Leider herrscht immer noch globale Instabilität. Aus wirtschaftlicher Sicht könnte dies die Stabilität des O&G-Angebots, der Preise und der Transportkosten weiter beeinträchtigen.

- In Europa verlangsamen die hohen Produktionskosten, die hohen Kreditzinsen und die hohen Kapitalpreise zusammen mit den technologischen Entscheidungen, der Gesetzgebung, dem hohen bürokratischen Aufwand und den zahlreichen neuen Kenntnissen, die auf personeller und technischer Ebene erworben werden müssen, noch immer den Weg zu einer gesunden Erholung in der EU.

- Die Bewertungen für Auslandsinvestitionen sind noch nicht abgeschlossen. Der asiatische Markt und die fiskalischen Bedingungen des US IRA (Inflation Reduction Act) sind nach wie vor sehr einladend, sowohl in Bezug auf die Größe der Nachfrage als auch auf die wirtschaftlichen Grundlagen: Produktionskosten, besserer Zugang zu Rohstoffen, bessere Finanzierungs- und Steuerbedingungen, weniger Bürokratie, zunehmende Offenheit der Unternehmen und direkter Zugang zum Markt, was die Frachtprobleme teilweise ausgleicht, ganz zu schweigen von dem neuen Schlüsselindikator, dem Zugang zu grüner Energie, die der Industrie in China früher als erwartet zur Verfügung stehen könnte.

- Ein nicht zu vernachlässigendes Szenario ist die Ausweitung der Auslandsinvestitionen anstelle der Verlagerung europäischer Vermögenswerte. Die Haupthindernisse für ausländische Direktinvestitionen (ADI) liegen nach wie vor in der Stabilität und Vorhersehbarkeit des geltenden Rechts in einer sich verändernden Welt. Nichtsdestotrotz ist ein ausreichender Zugang zu grüner Energie für die Produktion von entscheidender Bedeutung, insbesondere wenn der Zielmarkt der ausländischen Produktion der EU-Binnenmarkt ist. Die CBAM (Carbon Border Adjustment Mechanism) wird derzeit umgesetzt.

Kurzfristige Aussichten

Aber nicht alles dreht sich um das internationale Geschäft. Auch in Europa werden klimagerechte Infrastrukturen und die industriellen Kapazitäten zu deren Aufbau benötigt. Gehen wir also davon aus, dass nur ein Viertel der oben genannten Investitionen vom Ingenieurbüro auf die Schaufel kommt. Am Ende von Q2-24 könnten wir bereits bessere Aussichten haben als in Q1. Im zweiten Halbjahr könnte es sogar zu einer Beschleunigung kommen, vor allem, wenn mehr als ein Viertel der prognostizierten Buchungen zur Ausführung gelangt.

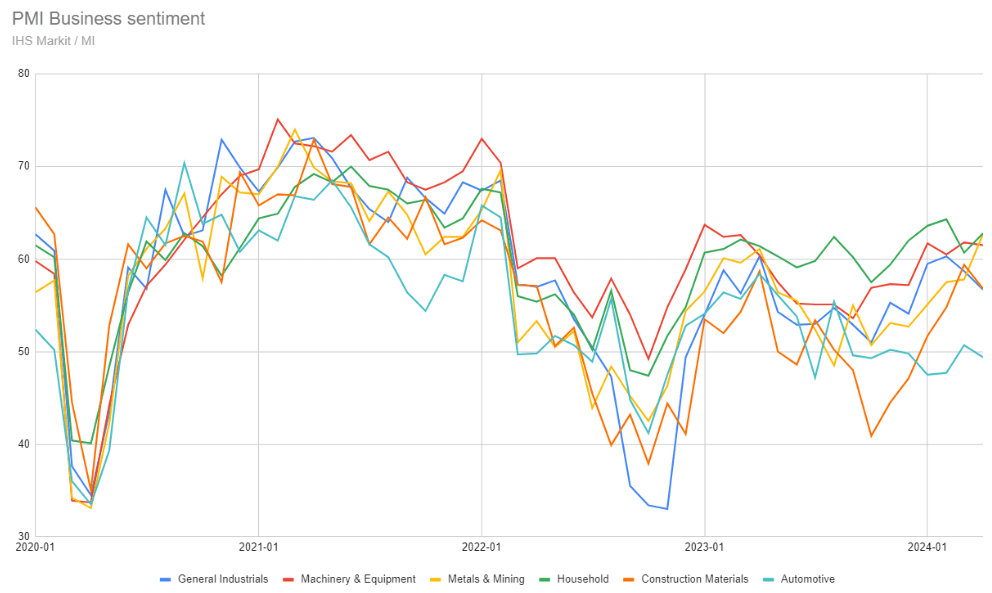

Ob es nun zur Umsetzung kommt oder nicht, diese Menge an Projekten, die konkret angekündigt, geplant oder mit dem Bau begonnen werden, erklärt an sich schon den von IHS Markit ermittelten Geschäftsoptimismusindex, der trotz eines schwierigen Umfelds seit 2020 weiter steigt.

Zwei Schlüsselsektoren des Lieferkettensystems haben 2023 neue Tiefststände erreicht, was das Wachstum teilweise belastet. Auch hier sind Aufhellungen in Sicht.

Bauwesen

Einer dieser Sektoren ist das Bauwesen, das für 9 % des BIP der EU, 18 Millionen direkte Arbeitsplätze und etwa 36 % aller CO2-Emissionen* in der Europäischen Union verantwortlich ist. 50 % des Endenergieverbrauchs in der EU wird für Heizung und Kühlung verwendet, davon 80 % in Gebäuden. Das Potenzial für die Dekarbonisierung dieses Sektors ist daher beeindruckend.

Um dies zu erreichen, vollzieht die Branche seit der Ankündigung des Green Deal im Dezember 2019 eine drastische Kehrtwende. Er überprüft sein Portfolio unter dem Blickwinkel des New Building und des Bauhaus-Deals.

Unterstützt durch die neuen Marktchancen, die sich durch die klimatischen Infrastrukturanforderungen ergeben, diversifiziert sich der Sektor von den Büro-, Freizeit-, Geschäfts- und Wohngebäuden, die den Sektor jahrzehntelang angetrieben haben, hin zum nachhaltigen Bauen und Renovieren.

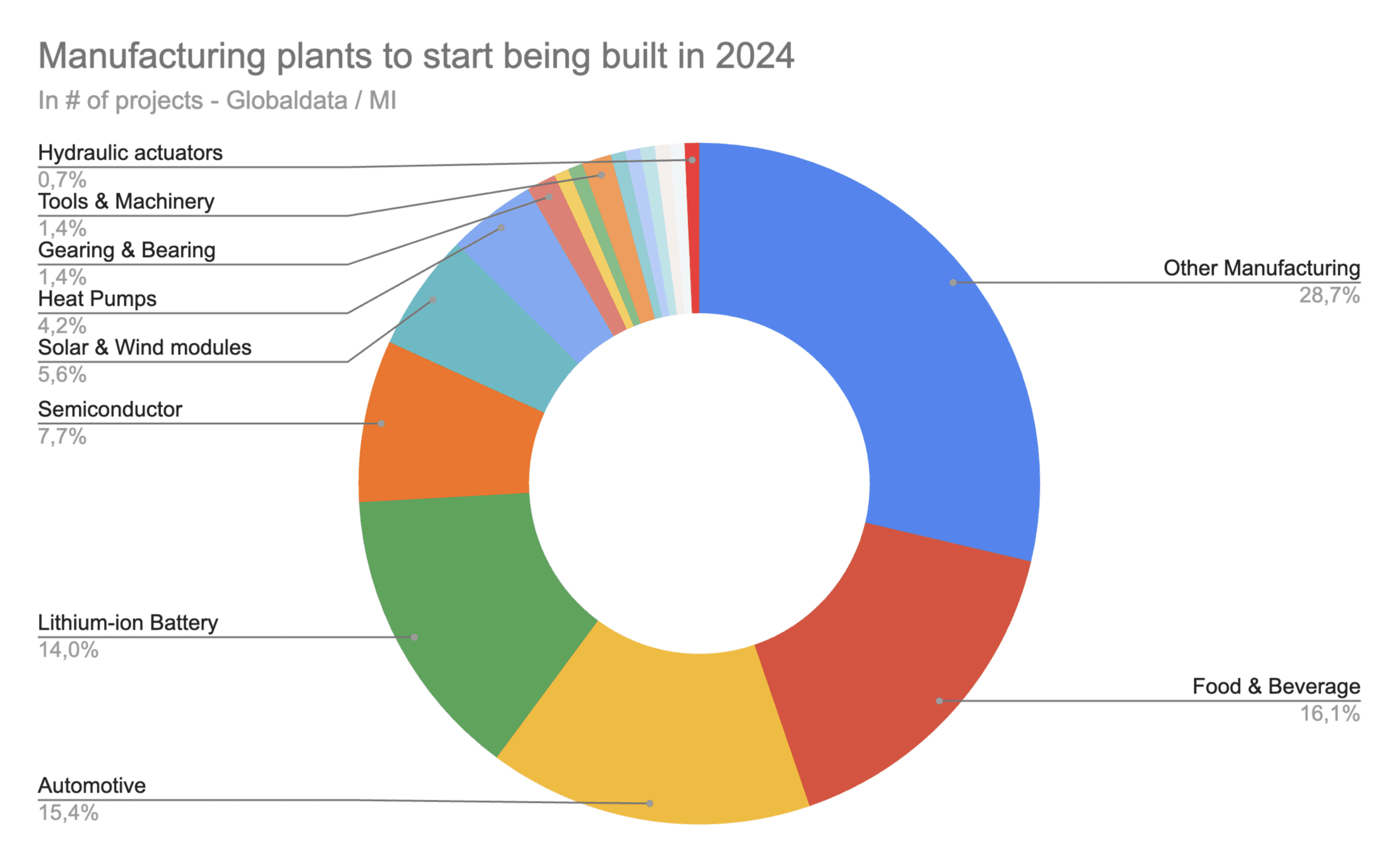

Darüber hinaus wird der Sektor zu einem wichtigen ESG-Enabler, der die Entstehung anderer Hersteller wie Solar- oder Wärmepumpenfabriken vorantreibt. Zur Veranschaulichung: 10 Wärmepumpenfabriken sind auf dem Weg, in der EU27 gebaut zu werden. Sieben von ihnen beginnen mit dem Bau im Jahr 2024 und drei werden im Laufe dieses Jahres mit der Auslieferung beginnen und selbst neue Lieferanten und Kunden werden.

Automobilindustrie

Der Automobilsektor, der für 11,5 % der Arbeitsplätze im verarbeitenden Gewerbe in der EU verantwortlich ist, bis zu 7 % zum BIP der EU beiträgt und 19 %** der EU-Emissionen für Autos und Lieferwagen verursacht, hat bereits vor Jahren, also lange vor der Ankündigung des Green Deal, mit dem Wandel begonnen. Aber die Reise ist noch lange nicht zu Ende, sowohl auf der Kunden- als auch auf der Herstellerseite.

Die Branche, die im Jahr 2026 einen Digitalen Pass für ihr Batteriesegment vorlegen soll, verhandelt immer noch über den Rechtsrahmen und die Preisgestaltung für alle Teile, während sie gleichzeitig ihre Lieferkette überprüft, die Verfügbarkeit von Rohstoffrouten bewertet, die Vielfalt der Technologien sortiert, das Ökosystem verbessert und einrichtet, wie z. B. Ladegeräte, die für den Verkauf von E-Fahrzeugen erforderlich sind, alternative Kraftstoff- und Antriebsarten entwickelt, um den Übergang zu erleichtern und zu diversifizieren, ein neues Produktdesign-Netzwerk einführt, um Effizienz zu schaffen, und Hand in Hand mit dem Energiesektor arbeitet, um eine kohärente Einführung zu planen. Und das alles in einer Welt, in der die Kunden noch nicht überzeugt sind und die Fachleute noch in den neuen Technologien geschult werden müssen.

Dennoch sollen bis 2024 in Belgien, Bulgarien, Deutschland, Italien, Polen, Portugal, Schweden, der Tschechischen Republik und Ungarn zehn neue Fabriken für Automobilkomponenten und -montage in Betrieb genommen werden. Im selben Jahr werden auch sechs Lithiumbatteriewerke in Frankreich, Deutschland, Polen und Schweden die Produktion aufnehmen.

Die Hürden sind zahlreich, aber nicht unüberwindbar. Die Geschäftslage beider Sektoren beginnt Ende 2023 wieder zu expandieren.

Während der Aufschwung im Bausektor kristallklar ist, ist die Automobilindustrie noch dabei, sich ihren Weg durch die zahlreichen vielversprechenden Technologien und den klugen und notwendigen Kompromiss zu bahnen, der bei vielen Themen, wie den laufenden normativen und technologischen, zu erreichen ist.

Alle anderen Sektoren

Alle anderen Sektoren blieben optimistisch und verzeichneten seit Ende 2020 nur einmal einen Rückgang. Der Rückgang war dann auf die Umstrukturierungswelle und die wilde Inflation in der zweiten Jahreshälfte 2022 zurückzuführen, beides direkte Folgen des russischen Einmarsches in der Ukraine.

Seitdem sind in allen Sektoren eine Vielzahl von Projekten geplant, die alle potenzielle Abnehmer von rostfreiem Stahl sind. Die Sektoren Energie und Infrastruktur sind in Bezug auf das Investitionsvolumen weit voraus.

Der Industriesektor weist ebenfalls eine ganze Reihe neuer Kapazitäten auf, die zur Bewältigung der Klimaherausforderung hinzukommen. So nehmen zum Beispiel zwei weitere Elektrolyseure ihre Produktion auf, einer davon wird 2024 in Spanien eröffnet, ein weiterer wird 2025 in Deutschland fertiggestellt. 16 Solar- und Windmodule in ganz Europa sind ebenfalls in Planung. 3 Fabriken befinden sich bereits im Bau, da Hunderte von Solar- und Windparks in Arbeit sind, aber auch Energiespeicherprojekte und die Infrastruktur zur Unterstützung einer solchen regionalen Abdeckung.

Es gibt noch weitere gute Nachrichten!

Oxford Economics prognostiziert ein Wachstum der Industrieproduktion von 0,7 % im Jahr 2024 und einen Höchststand von 2,8 % im Jahr 2025, unterstützt durch eine sinkende Inflation, die die Nachfrage der Haushalte allmählich stützen könnte. Vorhersage vom März 2024.

Große Akteure steigen in das ESG-Finanzierungssystem ein, sowohl in größerem Umfang als auch öffentlich. Die zahlreichen Ankündigungen von Partnerschaften, auch von einigen großen Akteuren, sorgen für ein Gefühl der Sichtbarkeit, verdeutlichen technologische Wege und treiben finanzielle Lösungen voran.

Darüber hinaus wird die EU nach den Europawahlen im Juni 2024 die Grundlagen und Details des Binnenmarktes überprüfen, um eine Blaupause für den EU-Handelsrahmen zu entwickeln, mit dem Ziel, zunächst die Bürokratie abzubauen und somit die Marktbereitschaft und den Zugang zu erleichtern.

Nicht zuletzt werden die Steuerpolitik und die nachhaltige Finanzierung schließlich einen Kompass für eine wirksame nachhaltige Entwicklung in der EU bieten, der den bestehenden Industrien eine gewisse Erleichterung verschafft:

- Der EU-Fonds der nächsten Generation fördert Investitionen im Bau- und Energiesektor.

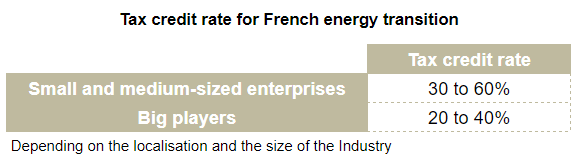

- Lokale Steuerregelungen werden in Ländern wie Frankreich eingeführt, wo es jetzt Steuergutschriften für Batterien, Windkraftanlagen, Sonnenkollektoren und Wärmepumpen gibt.

Zusammenfassend und weiterführend

Es scheint in der Tat sehr unangenehm zu sein, zu sagen, dass es keine Angst in Bezug auf zukünftige Geschäfte gibt, während wir alle eine große Stagnation erleben. Aber die Zahlen aus dem Ingenieurwesen sagen, dass es in Bezug auf die Arbeitsbelastung in der nahen Zukunft nichts zu befürchten gibt, selbst wenn die Wirksamkeit der Arbeit der Projekte überwacht werden soll.

Klimawohlstand hat alles mit industriellem Wohlstand zu tun, bei dem es in der Tat um Marktbedürfnisse, Bereitschaft und Zugang geht. Ein klarer und willensstarker EU-Industriedeal wird sicherlich den beobachteten Reindustrialisierungspfad und die Entwicklung der Infrastrukturen vertiefen.

Die wirklichen Hindernisse sind im Moment natürlich die unsägliche internationale Situation, die fortschreitende Normierung und Bürokratie, die teilweise mit den EU-Wahlen im Juni 2024 zusammenhängt, der Zugang zu Finanzmitteln, aber auch, und insbesondere für die Industrie heutzutage, die Höhe der Produktionskosten.

Es wird unumgänglich sein, faire, an die regionalen Bedürfnisse und Bedingungen angepasste Input- und Outputpreise zu finden, die es allen Beteiligten ermöglichen, weiterhin zu produzieren und Arbeitsplätze zu schaffen, wobei gleichzeitig versucht werden muss, eine neue Welle katastrophaler Inflation im Falle eines bevorstehenden Aufschwungs oder anderer Produktionsrückgänge im Zusammenhang mit einer längeren Stagnation zu vermeiden. Kurz gesagt, es geht einfach darum, der Wirtschaft als Ganzes ein nachhaltiges Leben zu ermöglichen.

Aber wie der EU-Präsident sagt, ist der Green Deal ein „Mann im Mond“-Moment. Träume, Träume… Träume können wahr werden.

Wir von Aperam sind begeistert von dieser Reise zum Mond und werden Sie mit allen wertvollen Informationen versorgen, um gemeinsam dorthin zu gelangen. Bleiben Sie dran!

* https://eur-lex.europa.eu/legal-content/FR/TXT/HTML/?uri=OJ:L_202401275

** https://climate.ec.europa.eu/eu-action/transport/road-transport-reducing-co2-emissions-vehicles/co2-emission-performance-standards-cars-and-vans_en

- https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52016DC0051&from=EN

- https://www.entreprises.gouv.fr/fr/credit-impot-industrie-verte-C3IV-agrement

- https://www.entreprises.gouv.fr/fr/industrie-verte-et-decarbonation/credit-d-impot-pour-l-industrie-verte-c3iv-foire-aux-questions

- https://www.acea.auto/fact/facts-about-the-automobile-industry/#:~:text=The%20turnover%20generated%20by%20the,of%20the%20EU’s%20total%20GDP.

- https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52016DC0051&from=EN

- https://www.daikinafrica.com/fr_fr/knowledge-center/the-green-deal.html

- https://www.china-briefing.com/news/china-announces-industrial-equipment-upgrading-action-plan/