2,23%

2,23%Energie: Wie geht es weiter im Jahr 2023?

Home Energie: Wie geht es weiter im Jahr 2023?

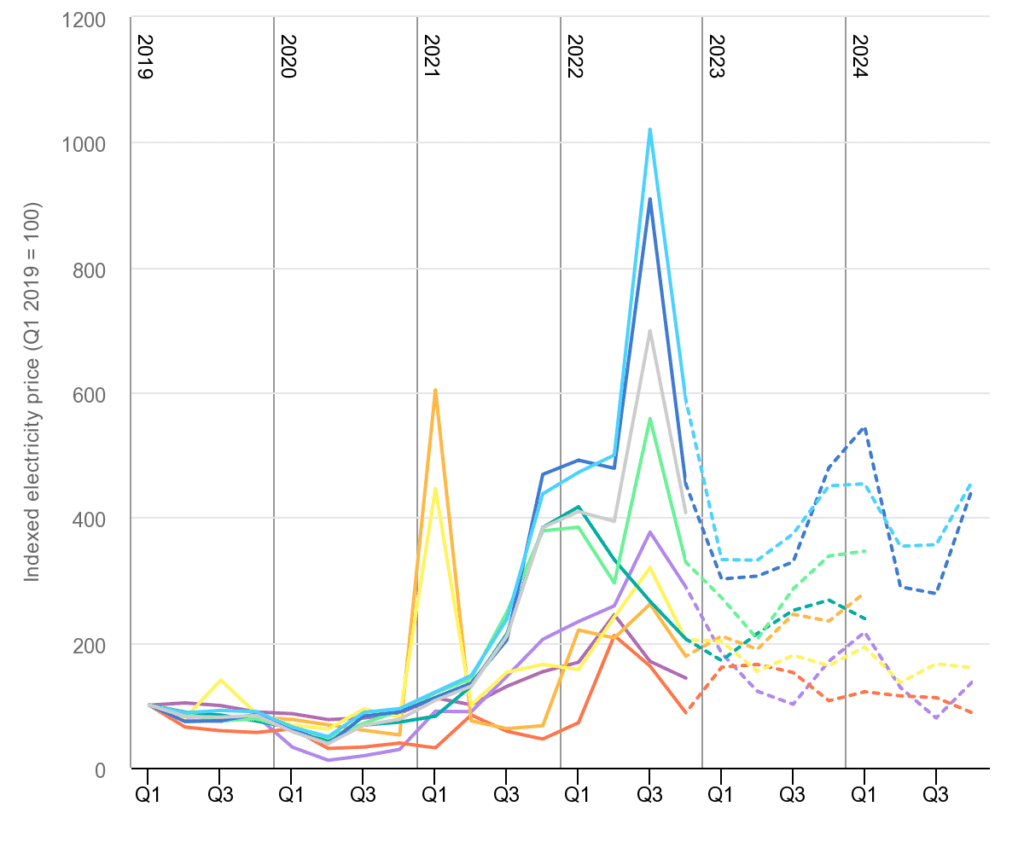

Die Gaspreise in Europa begannen ihren Aufwärtstrend im Herbst 2020 im Zuge der Erholung nach dem ersten Lockdown. Richtig in die Höhe geschossen sind die Preise jedoch 2021 mit einem durchschnittlichen Anstieg von +397 % gegenüber dem Vorjahr. Verantwortlich dafür waren verschiedene Probleme, welche die Versorgung aus Norwegen sowie aus Russland, dem damals größten Erdgaslieferanten der Europäischen Union (EU), behinderten.

Im Jahr 2022, nach dem russischen Angriffskrieg gegen die Ukraine, stiegen die europäischen Gaspreise im Laufe des Jahres mehrmals sprunghaft an, vor allem im August, als die russischen Gaslieferungen nach Europa über die Nord-Stream-Gaspipeline unterbrochen wurden.

Der REPowerEU-Plan, der im Mai 2022 veröffentlicht wurde und das Ziel verfolgt, die Versorgung von Russland wegzuverlagern, trug zu einer Abkühlung des Preises bei, der sich im Januar 2023 auf dem Erholungsniveau von 2021 stabilisierte – allerdings immer noch 25 % über dem Durchschnitt von 2020.

Nach Angaben der Internationalen Energieagentur (IEA) hat die Europäische Union „beeindruckende Fortschritte“ bei der Verringerung ihrer Abhängigkeit von russischen Gaslieferungen erzielt. Die EU hat Kapazitäten aufgebaut und gesichert, indem sie ihr Portfolio an Öl- und Gaserzeugern erweitert und die diplomatischen Beziehungen zu wichtigen Lieferländern weiter vertieft hat. Die Lieferungen von verflüssigtem Erdgas (LNG) wurden durch neue Routen aus Ländern wie Katar, Ägypten und Algerien gesichert. Allein auf die Vereinigten Staaten entfielen im zweiten Halbjahr 2022 rund 50 % der Gesamteinfuhren der EU, wobei sich die aus den USA in die EU exportierte Menge im Vergleich zum Vorjahr mehr als verdoppelt hat.

Seit dem Ausbruch des Krieges wurden auch neue Gasinfrastrukturprojekte in Betrieb genommen:

- Die Gasverbindungsleitung zwischen Griechenland und Bulgarien,

- Die polnisch-slowakische Gasverbindungsleitung,

- Die Ostseepipeline, über die Gas aus Norwegen geliefert wird, sowie

- Ein neues schwimmendes LNG-Terminal in Eemshaven (Niederlande).

Strategische Vorräte der Regierungen, Energieeinsparungen, neue Betriebskapazitäten und ein diversifiziertes Lieferantenportfolio haben tatsächlich dazu beigetragen, die Risiken für die Energieversorgung im Jahr 2022 zu mindern. Das Gleiche gilt für den makroökonomischen Kontext, wobei ein verändertes Verbraucherverhalten und ein weltweiter Nachfragerückgang die wichtigsten Faktoren sind:

- Knappheit, Preissteigerungen, hohe Bankzinsen und steigende Kapitalkosten dämpften die Nachfrage,

- Projekte wurden auf Eis gelegt, da die Investoren mehr Klarheit über die Entscheidung für Klimatechnologien und deren Einführung brauchten,

- Ein milder Winter 2022 sowie

- Chinas Lockdown.

All diese Faktoren haben dazu beigetragen, die Knappheit und die Preise in diesem Zeitraum zu halbieren. Doch trotz der schlechten globalen makroökonomischen Bedingungen im Jahr 2022 hat die industrielle Produktion Kurs gehalten. So blieb die Rohstahlproduktion mit 1.879 Mio. Tonnen auf hohem Niveau, zwar mit einem Rückgang von 4,2 % gegenüber 2021, aber immer noch über den bereits guten Werten von 2019. Aber wie sieht es mit dem Konsens für 2023 aus?

Nachfrage

Der kurzfristige Ölmarktbericht der IEA vom Februar 2023 sagt voraus, dass die weltweite Nachfrage bis Ende 2023 auf fast 101,9 Mio. Barrel pro Tag steigen wird (+2% gegenüber 2022). Bei Erdgas wird sie sich, ausgehend von einem Rekordwert von 2,77 Mrd. Kubikmeter pro Tag im Jahr 2022, auf 2,83 Mrd. Kubikmeter pro Tag im Jahr 2023 und 2,88 Mrd. Kubikmeter pro Tag im Jahr 2024 erhöhen, was einem Wachstum von 2,2 % bzw. 4 % entspricht (laut IEA-Pressemitteilung vom Januar).

China dürfte seine Wirtschaft, auf die ein Viertel des weltweiten Wachstums entfällt, allmählich wieder öffnen, was die Nachfrage im Außenhandel ankurbeln wird. Außerdem wurden weltweit mehrere Anstöße für nachhaltige Technologien gegeben, insbesondere z. B. in den USA mit dem Inflation Reduction Act und dem Green Deal, der nach jahrelanger Forschung und Entwicklung und der Erarbeitung von Normen nun in die Praxis umgesetzt wird. Das geschätzte EU-Basisszenario für die Erdgasnachfrage liegt für das Jahr 2023 bei 395 Mrd. m³ (396,6 Mrd. m³ im Jahr 2021).

Was die Nachfrage nach Gütern betrifft, muss die Welt insgesamt noch einen weiten Weg zurücklegen, wenn wir die Wirtschaft unter dem Aspekt des tatsächlichen Dekarbonisierungsbedarfs betrachten und uns nicht nur auf die kontextbezogene tatsächliche Nachfrage konzentrieren. Der Bedarf an sauberer Energie, sauberer Mobilität, sauberen Industrien, sauberen Heizsystemen und nachhaltigen Wohnungen, der Entwicklungsbedarf bei Kreislaufwirtschaften und Konnektivität, kurzum, der Bedarf an Aufbau eines nachhaltigen globalen Umfeldes ist enorm. Dasselbe gilt für die zugrunde liegende Nachfrage. Daher besteht 2023 noch ein Wachstumsfenster – trotz des allgemeinen Konsenses unter Ökonomen, der auf eine Rezession hindeutet, insbesondere in der EU.

Das Angebot

Angebotsseitig lieferte Russland im Jahr 2022 rund 60 Mrd. m³ Erdgas in die EU. Eine vollständige Einstellung der russischen Gaslieferungen in die EU in Verbindung mit einer Rückkehr der chinesischen LNG-Importe auf das Niveau von 2021 nach der erneuten Öffnung des Landes würde im Sommer 2023 zu einem Defizit von 27 Mrd. m³ Gas in Europa führen. Laut IEA entspricht dies 6,5 % des Gesamtverbrauchs der EU oder etwa 50 % der Gasspeicherkapazität, die benötigt wird, um zu Beginn der Heizsaison 2023-24 95 % der Kapazität zu erreichen. Die europäischen Speicherkapazitäten lagen Mitte Februar bei 65 % gegenüber 90 % im November 2022 und werden bis zum Ende des Winters voraussichtlich auf etwa 50 % sinken.

Im Zuge der Diversifizierung der Bezugsquellen wird die EU ihre LNG-Importkapazitäten bis Ende 2023 um schätzungsweise 40 Mrd. m³ erhöhen. Neue Kapazitäten im Nahen Osten und in Afrika sowie die Ende 2022 eingeführten höheren Quoten Chinas für die Ausfuhr von Erdöl- und Erdgasprodukten sind weitere Möglichkeiten, die Versorgung der EU zu sichern.

Anfang 2023 bleibt die OPEC+ nach ihrer Produktionskürzung im November 2022 in abwartender Haltung, wobei sie die Bedingungen alle zwei Monate überprüft und die Schlüsselindikatoren der Marktverschiebung beobachtet. Der Öl- und Gasmarkt erlebt derzeit noch nie dagewesene Störungen in Bezug auf die Neuausrichtung und den Marktzyklus in einem sich verändernden technologischen und geopolitischen Kontext. Es bleibt abzuwarten, wann sich China wieder erholen wird.

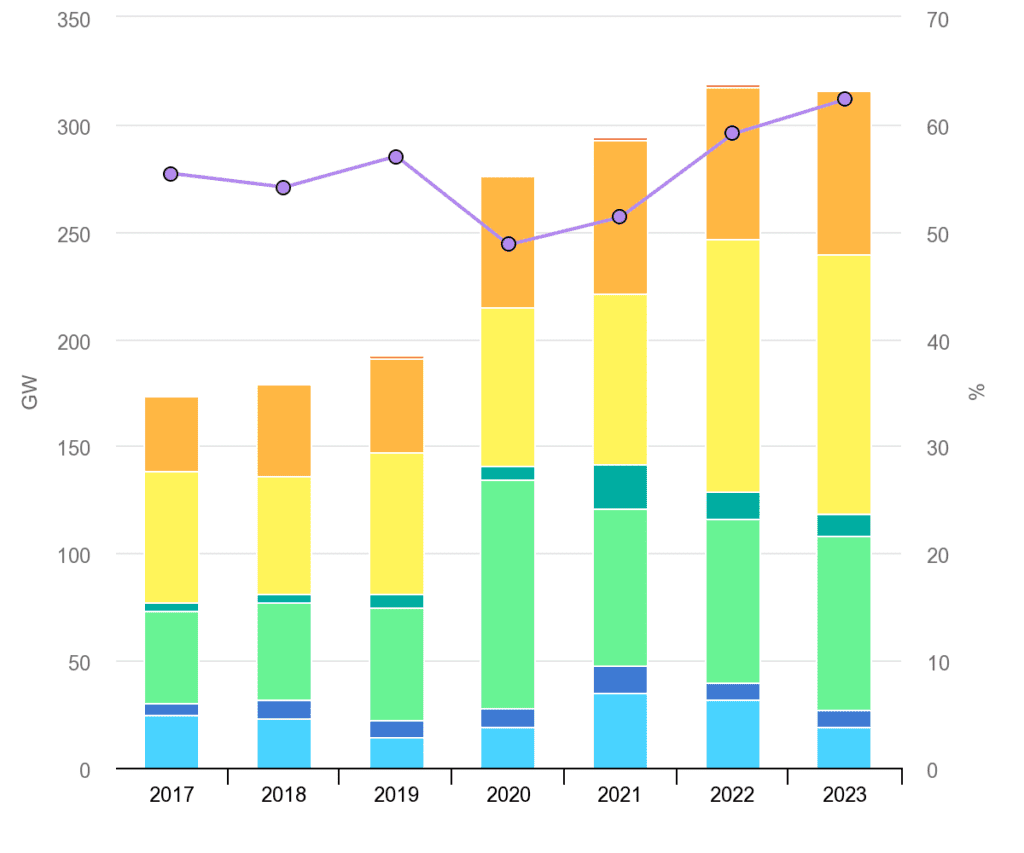

Ein mögliches Mittel ist die Produktion von sauberer Energie und die Schaffung alternativer Speichermöglichkeiten, welche die Abhängigkeit von fossilen Brennstoffen bis zu einem gewissen Grad ausgleichen können. Nach Angaben der IEA verfügt die Welt jetzt über 295 Gigawatt an umweltfreundlicher Stromerzeugungskapazität, was eine „beispiellose Beschleunigung“ darstellt, wie es auf dem Weltwirtschaftsforum hieß. In China werden bis 2022 1.190 Terawattstunden (TWh) an Wind- und Solarenergie hinzukommen (+21 %), was fast dem Strombedarf der chinesischen Haushalte entspricht, wie Bloomberg unter Berufung auf die Nationale Energiebehörde Chinas berichtet. Auf dem Markt könnte daher ein gewisses zusätzliches Angebot an Öl und Gas, aber auch an erneuerbaren Energien verfügbar sein.

Unabhängig davon, wie sich die Energiewende vollziehen wird, bereitet sich Aperam bereits darauf vor – und passt sich und seine Abläufe an. Mit unserem Energiefahrplan reduzieren wir unseren Energieverbrauch und steigern die Energieeffizienz unserer Prozesse. Erzeugte Wärme wird rückgewonnen und wieder eigesetzt. Zudem setzen wir verstärkt auf erneuerbare Energien (Windräder in Genk, Photovoltaikanlagen in Châtelet, Genk und Isbergues).

Wir von Aperam werden die Entwicklung der Energiewende weiter verfolgen. Bleiben Sie auf dem Laufenden!

Quellen:

- https://iea.blob.core.windows.net/assets/96ce64c5-1061-4e0c-998d-fd679990653b/HowtoAvoidGasShortagesintheEuropeanUnionin2023.pdf

- https://www.iea.org/reports/never-too-early-to-prepare-for-next-winter

- https://www.iea.org/data-and-statistics/charts/net-renewable-capacity-additions-by-technology-2017-2023

- https://www.iea.org/reports/oil-market-report-february-2023

- https://www.bloomberg.com/opinion/articles/2022-12-14/peak-oil-demand-is-nowhere-in-sight?leadSource=uverify%20wall

- https://www.energypolicy.columbia.edu/oil-markets-and-opec-in-2023/

- https://yearbook.enerdata.net/natural-gas/world-natural-gas-production-statistics.html

- https://www.weforum.org/agenda/2022/06/state-of-renewable-energy-2022/

- https://www.consilium.europa.eu/en/infographics/eu-gas-supply/

- https://ceenergynews.com/lng/europes-lng-import-capacity-set-to-expand-by-one-third-by-end-of-2024/

- https://oilprice.com/Latest-Energy-News/World-News/Chinese-Wind-And-Solar-Output-Is-Nearly-Equal-To-Household-Demand.html

- https://worldsteel.org/steel-topics/statistics/steel-data-viewer/