-5,08%

-5,08%Perspectivas estratégicas en China: panorama del mercado

Aunque las previsiones de crecimiento del PIB para 2025 se sitúan ahora en torno a un mínimo histórico del 3,8%, frente al 5% de 2024 (fuente: IHS Markit), China lleva más de 20 años construyendo un panorama empresarial, geopolítico y tecnológico internacional que puede permitir al país hacer frente a grandes turbulencias.

Un recorrido empresarial previsto a largo plazo

Experta en fabricación y campeona de las exportaciones durante varias décadas, China ha ido cambiando gradualmente su posición en la escena internacional hasta convertirse en un actor mundial clave, hasta el punto de que referirse a China como economía emergente suena hoy en día a rareza. Ha logrado esta transición en menos de 50 años, desde su apertura a finales de la década de 1970. El verdadero avance se produjo con su adhesión a la Organización Mundial del Comercio (OMC) en 2001, mientras que su estrategia de externalización -destinada a exportar y subcontratar sus actividades y desarrollar su potencial de construcción global- se inició en la década de 1990.

Desde su adhesión a la OMC, China ha modernizado considerablemente su marco político y económico para transformar su modelo económico de «fábrica del mundo» en el de un actor global, capaz ahora de competir directa y exitosamente en el extranjero en casi todos los sectores y territorios.

Para ello, China desreguló gradualmente su legislación sobre inversión extranjera directa (IED) saliente, subvencionó en gran medida la racionalización de sus empresas estatales, cerró plantas «zombis» no rentables e integró verticalmente toda la cadena de suministro para racionalizar costes y estructuras.

El gobierno chino ha animado enérgicamente a su red de empresas públicas y privadas a desplegar inversiones en el extranjero, estimulando la demanda mundial con ofertas más baratas, abriendo nuevos mercados de exportación, adquiriendo y construyendo activos estratégicos para garantizar el acceso y la innovación en tecnología, energía y recursos minerales.

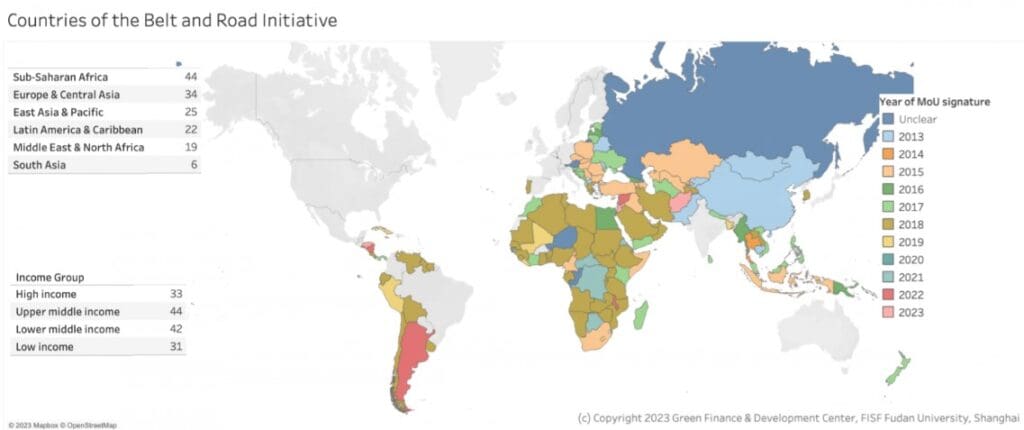

Para completar la jugada, China dio a conocer en 2013 un programa clave, entre otros, denominado Iniciativa de la Franja y la Ruta (BRI, por sus siglas en inglés), la nueva versión mejorada de las antiguas Rutas de la Seda, las famosas rutas comerciales que unían a los mercaderes chinos con la cuenca mediterránea desde la antigüedad. La BRI fue y sigue siendo un cambio de juego, especialmente entre los países no pertenecientes a la OCDE. China empezó a conceder préstamos, invertir y construir infraestructuras en todo el mundo.

Por un lado, la BRI y otros programas de IED liderados por intereses públicos y privados han construido desde cero o renovado múltiples rutas comerciales, dotándolas de industrias pesadas, plantas energéticas, puertos y puentes, facilitando la vida cotidiana y planteando nuevas oportunidades de negocio para ellos mismos, los países de implantación y terceros actores al desarrollar unas condiciones de igualdad y visibilidad en países a menudo desatendidos por los principales actores mundiales.

Por otro lado, entre otras cuestiones, han externalizado efectos negativos al financiar y explotar ecosistemas enteros en el extranjero, como el Parque Industrial de Tsingshan Sulawesi, por citar sólo uno – pero que representó un hito imprevisible para el mundo del acero inoxidable, añadiendo inestabilidad a las condiciones ya injustas y desequilibradas del sector.

No obstante, a nivel macroeconómico, este programa de inversiones infraestructurales de la Ruta del Cinturón dio a China la oportunidad de convertirse en un verdadero actor del comercio mundial. Al añadir a su cartera más de 150 países implicados en la Iniciativa o en proyectos similares no etiquetados, China se ha asegurado, para sí misma y para otros, el acceso a nuevos mercados, nuevos recursos, nuevos proveedores y nuevos clientes.

Además, el país tiene muchos vecinos. La Asociación Económica Integral Regional (RCEP), firmada en 2020 entre Australia, China, Japón, Corea del Sur y los diez países de la ASEAN -que suman alrededor del 30% tanto de la población mundial como del PIB global-, tiene las bases para eliminar gradualmente los derechos de aduana sobre más del 90% de las mercancías. Sin duda potenciará el comercio regional, como ya ocurrió en la Unión Europea.

Junto con otros enfoques empresariales y políticos internacionales como:

- los BRICS (asociación comercial de 2009 entre Brasil, Rusia, India, China y Sudáfrica, a la que se han unido recientemente en 2024 Egipto, Emiratos Árabes Unidos, Etiopía e Irán, incorporándose después Indonesia en 2025),

- la Organización de Cooperación de Shanghai (OCS), puesta en marcha en 2013, que acoge como miembros u observadores a Afganistán, Armenia, Azerbaiyán, Bielorrusia, Camboya, India y Pakistán, Irán, Mongolia, Nepal, Russia, Sri Lanka y Turquía,

- el debate en curso con la UE para resolver de forma permanente las capacidades desequilibradas y subvencionadas y otras cuestiones como las obligaciones y responsabilidades mutuas de la OMC,

- las conversaciones bilaterales con todos los países -con Oriente Medio, África, Asia Central y las Américas

China enraizó su proyecto y desarrolló fuertes lazos empresariales y diplomáticos año tras año, proyecto tras proyecto, aprovechando la oportunidad cuando era preciso y estaba disponible.

El resultado es que China tiene ahora una huella global neta y un conjunto de socios clave dentro y fuera de sus lazos comerciales históricos con la OCDE. La amplitud de su cartera refuerza lógicamente la capacidad del país para compensar algunas pérdidas reorientándose hacia otros mercados.

La cuestión climática y la economía están imbricadas

Otra vía para el crecimiento es el profundo conocimiento que China tiene sobre el clima. Cualquiera que visitara Pekín en 2015 recuerda la espesa niebla contaminante que cubría el norte del país. A partir de 2018, China dio a conocer el Plan Cielo Azul. El Gobierno intentó consolidar las sobrecapacidades industriales -con un éxito ambiguo- externalizando parte de su impacto negativo industrial, como se ha visto anteriormente. Sin embargo, profundizó las obligaciones de control de la contaminación y las mejoras de eficiencia en todos los sectores de uso final (industria, electrodomésticos, edificios). El estado de la contaminación en Pekín ha mejorado mucho desde entonces.

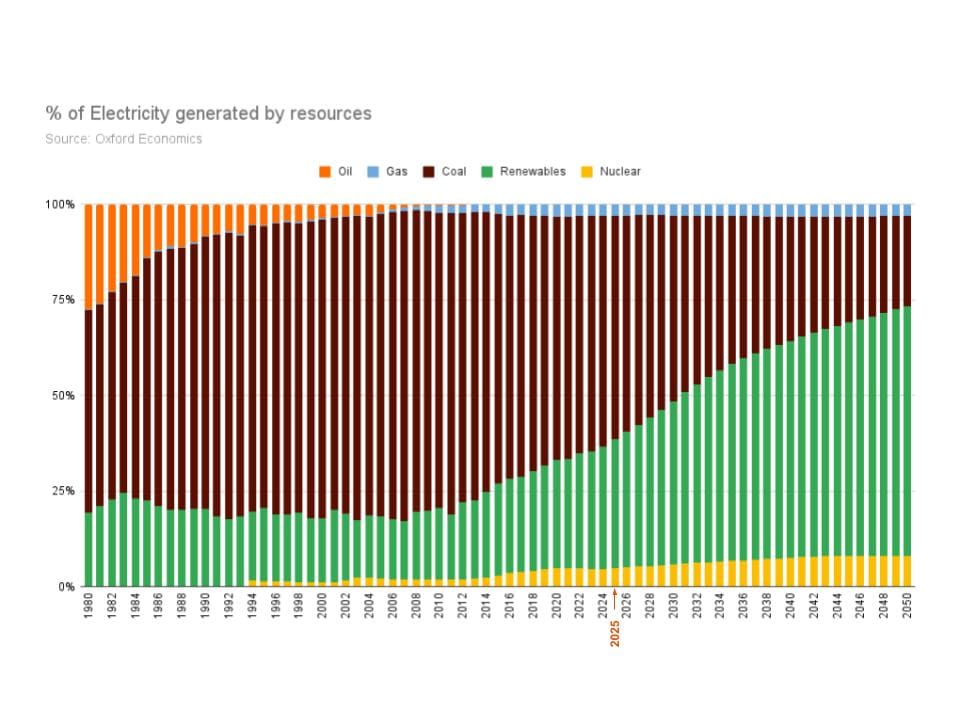

Pero la jugada china en materia climática quedó muy clara a partir de 2020, cuando China -el mayor emisor mundial de CO₂ en términos absolutos siendo también el mayor país por demanda de electricidad- inició un importante cambio en su combinación energética, con el objetivo de alcanzar un pico de emisiones de carbono en 2030 y lograr la neutralidad en 2060.

Aunque el carbón sigue representando casi el 50% de su producción energética actual, China ha invertido masivamente en GNL para compensar de entrada el carbón y el petróleo, pasando de una terminal en 2006 a más de 30 en la actualidad. El GNL se suministra principalmente desde Australia, Indonesia y Qatar, promoviendo contratos a largo plazo.

En el ámbito nuclear, China cuenta actualmente con 58 reactores en funcionamiento y 29 en construcción, que pronto totalizarán más de 85 GW de capacidad instalada. Francia, en comparación, tiene una capacidad instalada de 63 GW.

El país ha invertido 890.000 millones de dólares en energías renovables (solar, eólica e hidroeléctrica), desplegando un total de 297 GW en 2023 y 357 GW en 2024, diez veces más que en Estados Unidos, según la «Lettre Hors Les Murs» del Comité Francia-China.

2024 batió un nuevo récord de capacidad eólica, con 79,8 GW instalados. A finales de 2024, la capacidad solar y eólica combinada de China alcanzaba los 1.400 gigavatios (GW), muy por delante de su objetivo para 2030 (1.200 GW).

En 2024, China generará el 38% de su electricidad a partir de fuentes bajas en carbono, justo por debajo de la media mundial del 41%. Fue el país más grande por demanda de electricidad. La energía hidroeléctrica sigue siendo la mayor fuente de electricidad limpia de China, con una contribución del 13% en 2024, según Amber, un grupo de reflexión especializado en Energía.

Más de mil centrales de energía sostenible están en marcha, con una inversión total de un billón de dólares sólo en el país, según Globaldata.

El país también se ha asegurado toda la cadena de suministro energético, desde las fases iniciales hasta las finales. Pekín posee entre el 60 y el 90% de los metales críticos utilizados en tecnologías sostenibles, lo que impulsa el panorama competitivo a escala mundial. El país concentra el 80% de la producción mundial de equipos solares, listos para desplegarse fuera de China continental. La misma tendencia se observa en el sector de las baterías. Esta situación cuasi monopolística y de acumulación de capacidad está siendo abordada por el resto de economías que, al igual que China, tienen un país que gestionar. Por mucho que China abogue por el marco de la OMC, más de veinte años de subvenciones intensivas y la difícil apertura de sus propios mercados empresariales y financieros no abogan a favor de un compromiso de confianza.

Pero, con todo, mientras que el mundo conoció realmente las preocupantes capacidades de China durante la primera salva de aranceles, la segunda salva, a principios de este año, vio cómo China, Corea del Sur y Japón acordaban reforzar los lazos comerciales en respuesta a los aranceles estadounidenses, al tiempo que trabajaban todos, con la Unión Europea incluida, para encontrar una respuesta común a la demasiado prolongada falta de visibilidad y previsibilidad de la economía. Las consultas multilaterales y bilaterales están en marcha para encontrar este terreno común.

Indicadores e incertidumbres

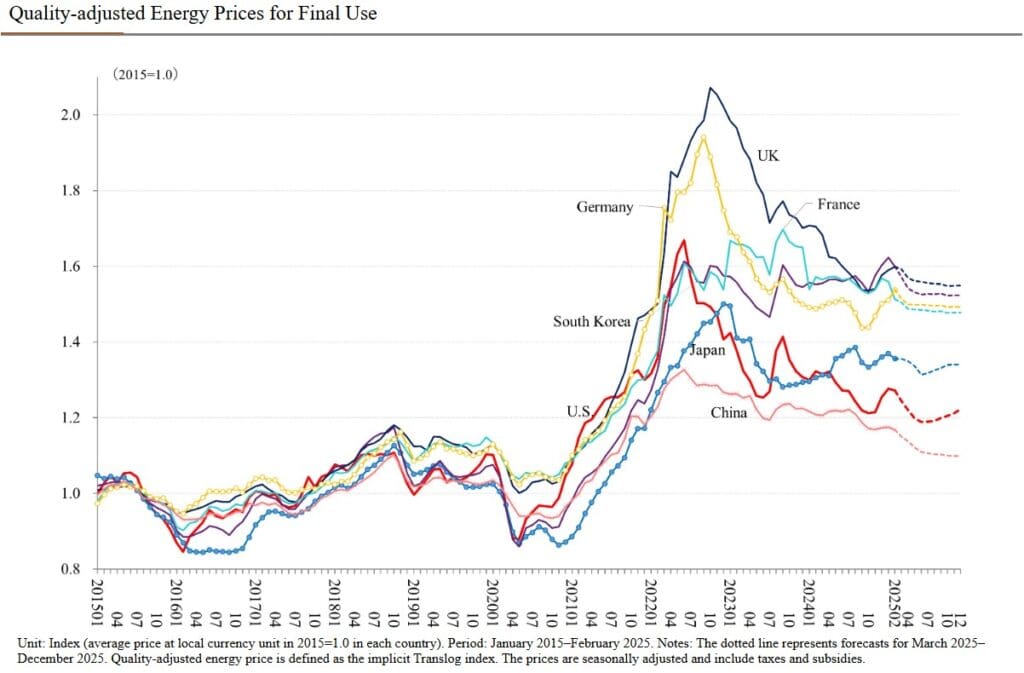

Por un lado, los precios de la electricidad son muy bajos (unas cuatro veces más bajos que en Francia, lo que ya es bastante bajo en comparación con otros países de la UE), lo que supone una evidente ventaja competitiva sustancial. La modernización de la industria está en proyecto, lo que podría mejorar tanto el negocio como los precios. El superávit comercial de China sólo en marzo superó los 100.000 millones de dólares y se acerca a los 1,1 billones de dólares en base anual móvil. Según GlobalData, sólo en China hay previstas inversiones por valor de 2 billones de dólares para 2025 y 2026 en los sectores energético, industrial y de infraestructuras, sin incluir los negocios en el extranjero.

Por otra parte, la demanda interna sigue siendo muy baja a pesar de los programas de estímulo al consumo. Los fabricantes luchan por mantener su cuota de mercado en un ciclo de mercado tenso, según analiza Sophie Wieviorka, economista especialista en Asia. La secuela es que los precios llevan bajando desde principios de año. Debido a los aranceles, a menos que se resuelvan mientras tanto, se espera que las exportaciones caigan en los próximos trimestres.

© Nomura Lab at Keio Economic Observatory (KEO), Keio University, Tokyo.

Para terminar, a menos que la situación internacional se deteriore hasta un punto sin retorno, China -junto con su cartera internacional de socios variados y nuevas tecnologías, en sectores en los que es un competidor destacado, ayudado por unos precios de la energía y una inflación ultrabajos- está bien equipada para mantener el rumbo como uno de los principales contribuyentes al crecimiento mundial, a pesar de no ser todavía el más justo.

En Aperam, miramos al mundo tal como es y actuamos, cada día, para formar parte de las soluciones concretas que le dan forma.

Fuentes

- https://www.comitefrancechine.com/les-lettres-chine-hors-les-murs/

- https://etudes-economiques.credit-agricole.com/previewPDF/181688

- https://ember-energy.org/latest-insights/powering-chinas-new-era-of-green-electrification/

- https://www.spglobal.com/commodity-insights/en/news-research/latest-news/energy-transition/043025-china-has-established-125000-mtyear-of-green-hydrogen-production-capacity-nea

- https://www.mfat.govt.nz/en/trade/free-trade-agreements/free-trade-agreements-in-force/regional-comprehensive-economic-partnership-rcep/rcep-overview#:~:text=The%2015%20countries%20within%20RCEP,or%2030%25%20of%20global%20GDP

- https://www.china-briefing.com/news/chinas-industrial-power-rates-category-electricity-usage-region-classification/

- https://climateenergyfinance.org/wp-content/uploads/2025/02/MONTHLY-CHINA-ENERGY-UPDATE-Feb-2025.pdf

- https://www.ruec.world/ECM_pE.html