-2,63%

-2,63%¿Es la industria europea cosa del pasado?

Home ¿Es la industria europea cosa del pasado?

Aunque en Europa se están tramitando miles de proyectos que representan un gran potencial comercial para los clientes de Aperam, la situación sigue siendo sombría. ¿A qué se debe esta paradoja? Cristina Marques da algunas pistas para entender el panorama actual.

Transición

La cartera de obras en proceso de concreción está aumentando enormemente y alcanzando nuevas cotas.

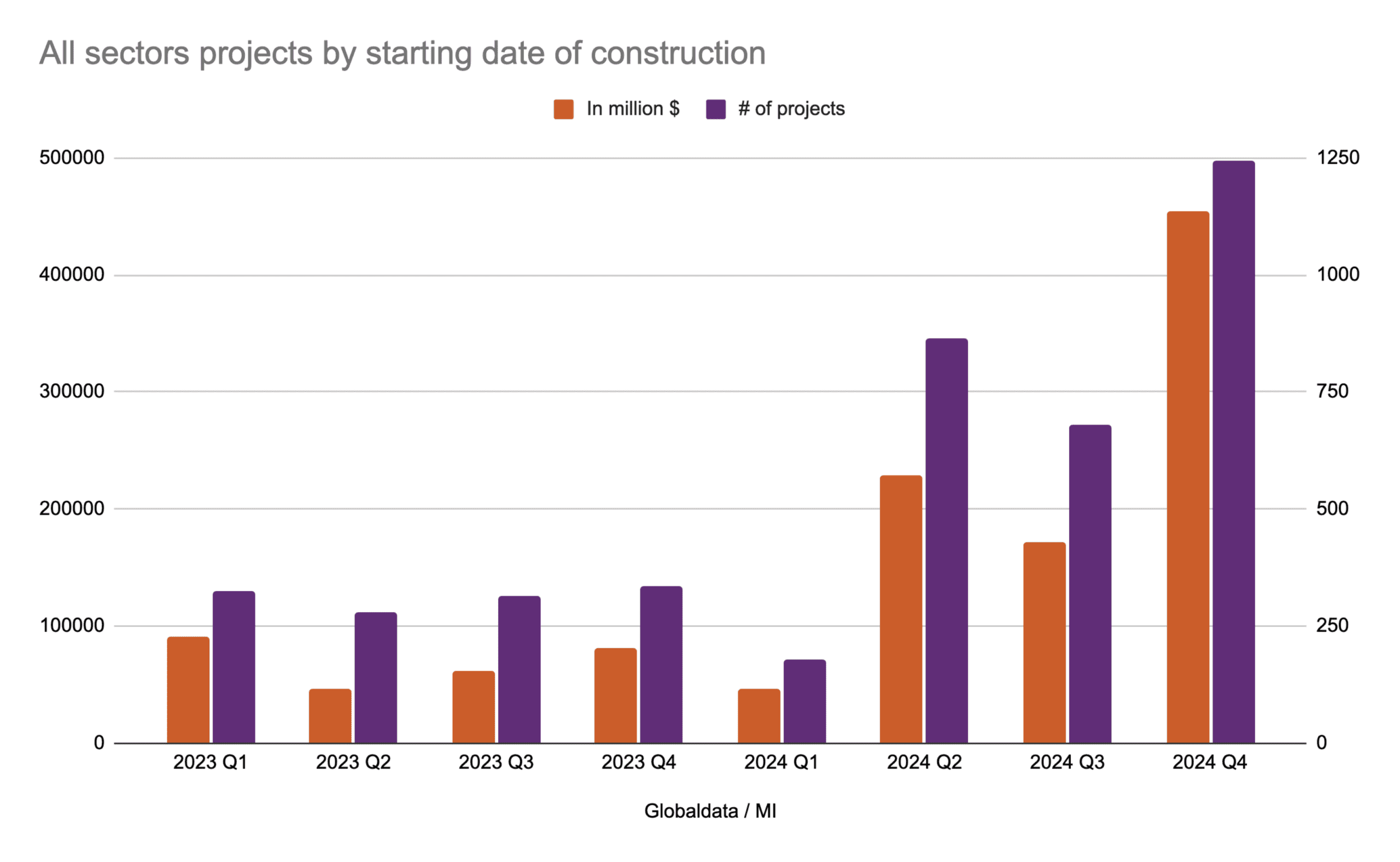

Según Globaldata, sólo la UE27 muestra una cartera cercana a los 3000 proyectos, todos los sectores incluidos, programados para iniciar su construcción en 2024 por un importe total de unos 900.000 millones de dólares que se repartirán a lo largo del periodo de construcción. Esto supone un aumento del 223% en valor y del 137% en número de proyectos activos con respecto a 2023.

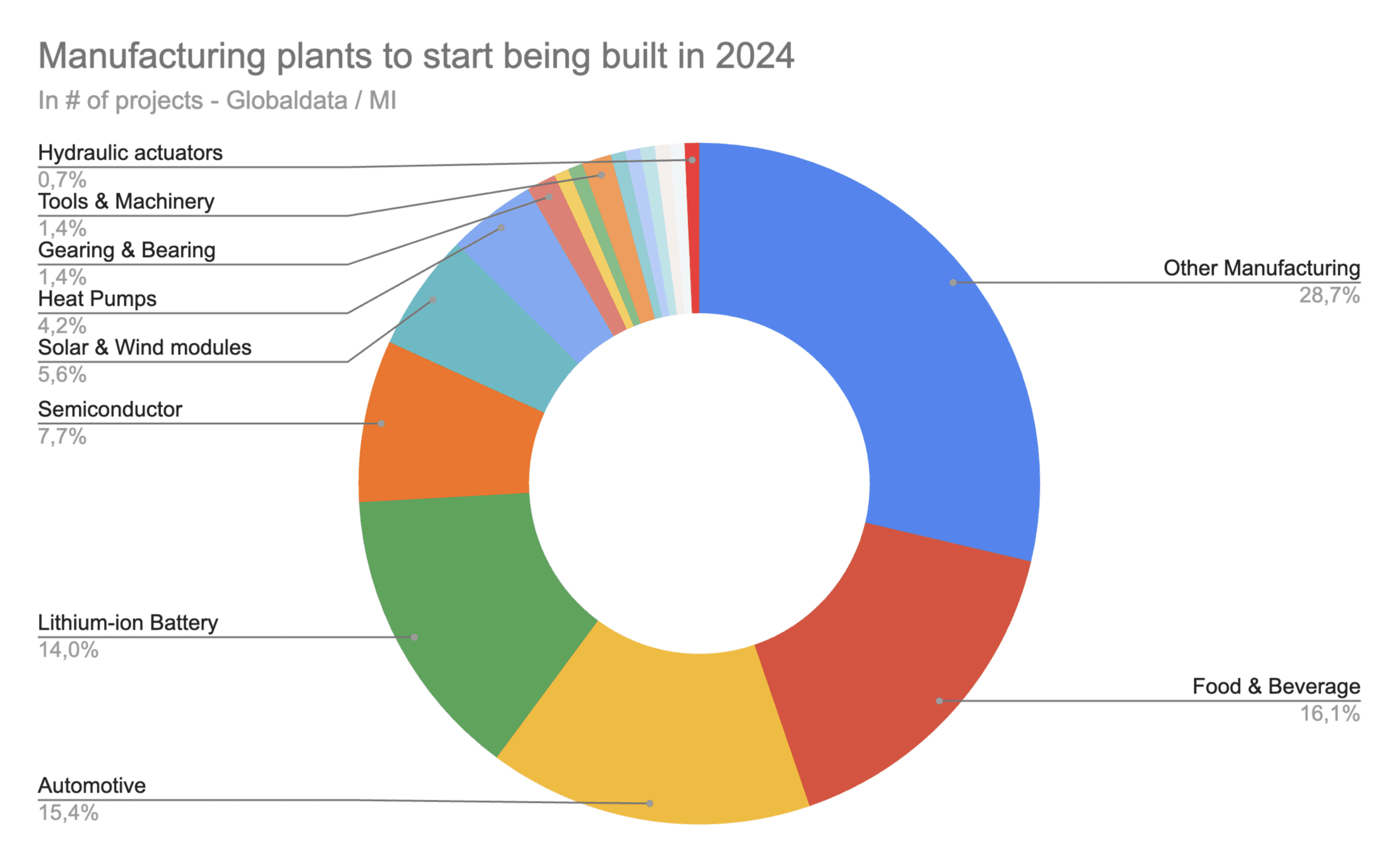

Entre estos proyectos, las fábricas representan el 4,8% de la construcción total del año, con unos 140 proyectos previstos, y el 4% de la cartera activa total, incluidas unas 400 nuevas fábricas que se construirán en la UE en los próximos años. Esto significa que más de un tercio de las fábricas anunciadas o en estudio deberían empezar a construirse en 2024.

Los obstáculos fundamentales siguen siendo los detectados desde principios de 2023…

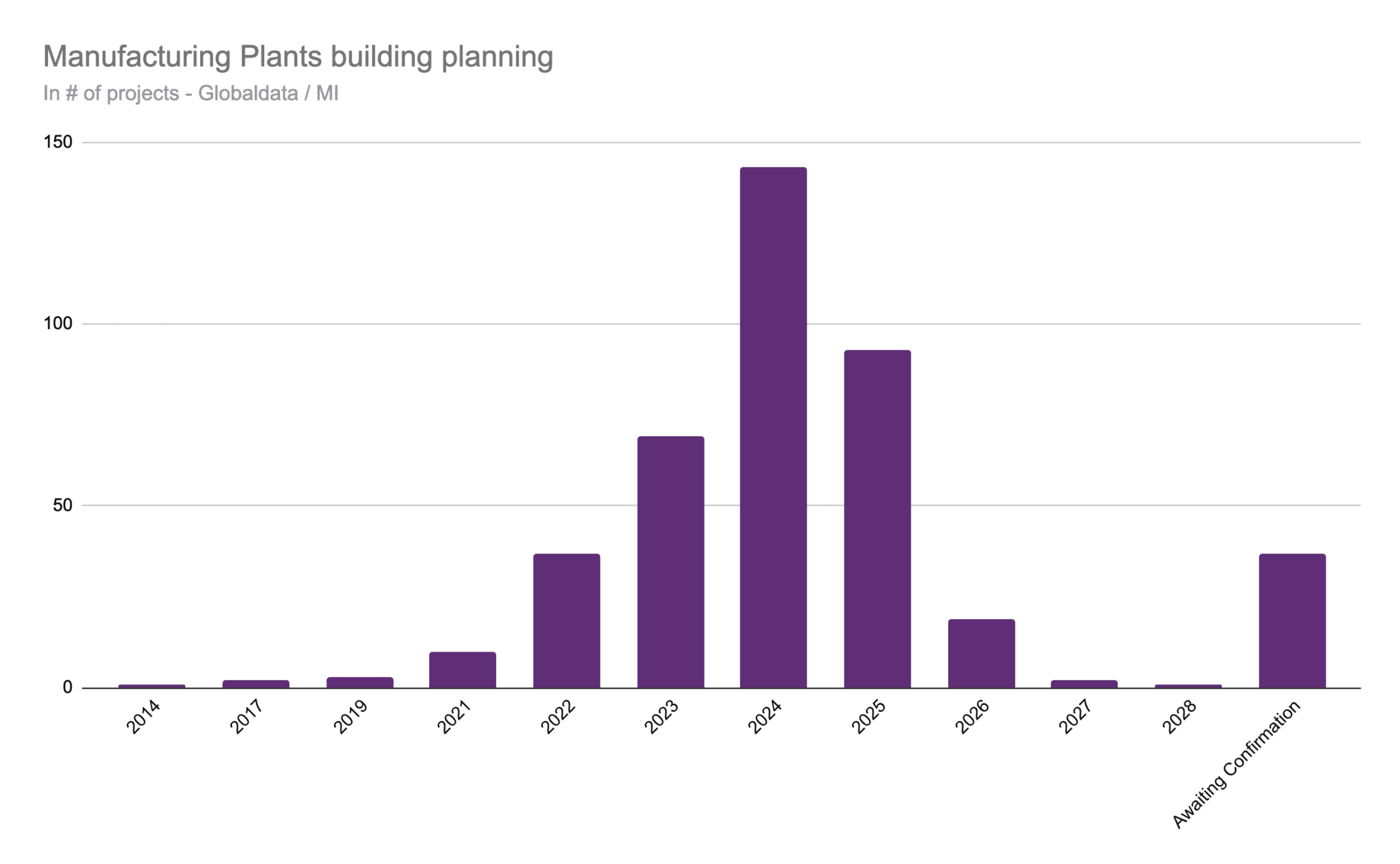

¿Veremos los resultados este año, cuando ya estamos bien avanzados en la primavera? Probablemente no. Ningún sector cumple el calendario, ni siquiera de cerca. A finales de abril, el 90% de la planificación de las obras de 2024 se encontraba aún en fase de ingeniería. Los aplazamientos son habituales, lo que explica la cantidad exponencial de obras retrasadas de 2023 a 2024 y más allá.

La reindustrialización y el equipamiento están oficialmente en marcha, pero más lentamente de lo previsto, ya que persisten los siguientes interrogantes:

- Desgraciadamente, la inestabilidad mundial sigue prevaleciendo. Desde el punto de vista empresarial, esto podría dificultar aún más la estabilidad del suministro de O&G, los precios y los costes de transporte.

- En Europa, el elevado coste de producción, los altos tipos de interés de los préstamos, los elevados precios del capital, junto con las opciones tecnológicas, los complejos legislativos, la pesada burocracia y la amplia gama de nuevos conocimientos que hay que adquirir a nivel de personal e ingeniería siguen ralentizando el camino hacia una recuperación saludable en la UE.

- Las evaluaciones para las inversiones en el mercado exterior están en curso. El mercado asiático y las condiciones fiscales de la IRA (Inflation Reduction Act) estadounidense siguen siendo muy atractivos, tanto por el tamaño de la demanda como por los fundamentos económicos: costes de producción, acceso más cercano a las materias primas, mejores condiciones financieras y fiscales, burocracia más ligera, apertura creciente de los negocios y directo al mercado compensando parcialmente los problemas de flete, por no mencionar el nuevo indicador clave a seguir que es el acceso a la energía verde que podría estar disponible para la industria en China antes de lo previsto.

- Añadir inversiones extranjeras en lugar de deslocalizar activos europeos no deja de ser un escenario nada desdeñable. Los principales obstáculos a la IED ((Inversión Extranjera Directa)) siguen residiendo en la estabilidad y previsibilidad de la legislación aplicable en un mundo cambiante. No obstante, el acceso suficiente a la energía verde para la producción es clave, especialmente si el mercado objetivo de la producción extranjera es el mercado único de la UE. La CBAM (Carbon Border Adjustment Mechanism) se está aplicando.

Perspectivas a corto plazo

Pero no todo son negocios internacionales. Las infraestructuras orientadas al clima y las capacidades industriales para construirlas también son necesarias en Europa. Así pues, supongamos que sólo una cuarta parte de las inversiones mencionadas pasa de la oficina de ingeniería a la pala. A finales del T2-24, podríamos tener ya mejores perspectivas que en el T1. Incluso podría verse una aceleración en el segundo semestre, sobre todo si más de una cuarta parte del libro previsto pasa a ejecución.

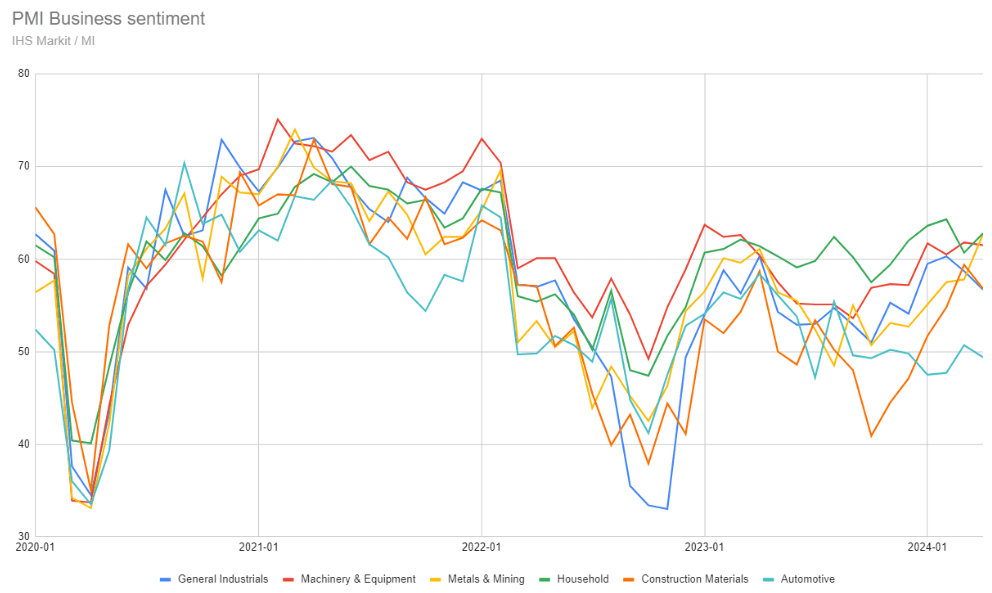

En marcha o no, esta carga de proyectos que se anuncian concretamente, que se diseñan o que empiezan a construirse, explica por sí sola el índice de optimismo empresarial seguido por IHS Markit, que sigue creciendo a pesar de un contexto laborioso desde 2020.

Dos sectores sistémicos clave de la cadena de suministro han alcanzado nuevos mínimos en 2023, lastrando parcialmente el crecimiento. También en este caso se vislumbran claros.

Construcción

Uno de esos sectores es la construcción, responsable del 9% del PIB de la UE, 18 millones de empleos directos y aproximadamente el 36% de todas las emisiones de CO2* de la Unión Europea. El 50% del consumo final de energía de la UE se destina a calefacción y refrigeración, de las cuales el 80% se utiliza en edificios. El potencial de descarbonización de este sector es, por tanto, impresionante.

Para ello, la profesión está procesando un drástico giro de 180 grados desde que se anunció el Green Deal en diciembre de 2019. Está revisando su cartera a través de la lente del acuerdo de Nueva Construcción y Bauhaus.

Apoyado por las nuevas oportunidades de mercado requeridas por las necesidades de infraestructura climática, el sector se está diversificando de los edificios de oficinas, ocio, comerciales y residenciales que impulsaron el sector durante décadas hacia la construcción y renovación sostenibles.

Además, el sector se está convirtiendo en un importante facilitador de ESG, impulsando la aparición de otros fabricantes, como las fábricas de energía solar o de bombas de calor. A modo de ejemplo, 10 fábricas de bombas de calor están en vías de construcción en la UE27. Siete de ellas comenzarán a construirse en 2024 y tres empezarán a suministrar a lo largo de este año, convirtiéndose ellas mismas en nuevos proveedores y clientes.

Automoción

Por su parte, el sector de la automoción, responsable del 11,5% de los empleos manufactureros de la UE, que aporta hasta el 7% del PIB de la UE y el 19%** de las emisiones de automóviles y furgonetas de la UE, empezó a transformarse hace años, mucho antes del anuncio del Pacto Verde. Pero el viaje está lejos de haber terminado, tanto por parte de los clientes como de los fabricantes.

El sector que se dispone a ofrecer un Pasaporte Digital de Producto para su segmento de Baterías en 2026 todavía está negociando el marco legislativo y el nivel de precios de cualquier pieza, al tiempo que revisa su cadena de suministro, evalúa la disponibilidad de rutas de materias primas, ordena la diversidad de tecnologías, mejora y despliega el ecosistema, como los cargadores necesarios para vender cualquier VE, desarrolla combustibles y motorizaciones alternativas para facilitar y diversificar la transición, implanta una nueva red de diseño de productos para crear eficiencia, trabaja codo con codo con el sector energético para establecer un despliegue coherente. Todoello en un mundo en el que todavía hay que convencer al cliente y formar a los profesionales en las nuevas tecnologías.

No obstante, en 2024 entrarán en funcionamiento 10 nuevas plantas de montaje y componentes de automoción en Alemania, Bélgica, Bulgaria, Chequia, Hungría, Italia, Polonia, Portugal y Suecia. Ese mismo año también se pondrán en marcha seis plantas de baterías de litio en Francia, Alemania, Polonia y Suecia.

Los obstáculos son numerosos, pero no insuperables. El ánimo empresarial de ambos sectores comenzó de nuevo a expandirse a finales de 2023.

Mientras que la recuperación en el sector de la construcción es clarísima, el de la automoción sigue abriéndose camino entre las numerosas tecnologías prometedoras y la inteligente y necesaria compensación a alcanzar en muchos temas, como los normativos y tecnológicos en curso.

Todos los demás sectores

Todos los demás sectores se han mantenido optimistas, cayendo notablemente en contracción sólo una vez desde el punto final de 2020. La caída se debió entonces a la salvaje ola de reorganización e inflación que tuvo lugar en la segunda mitad de 2022, ambas consecuencias directas de la invasión de Ucrania por parte de Rusia.

Desde entonces, está prevista la construcción de un estimulante número de proyectos, todos ellos potenciales usuarios de acero inoxidable, en todos los sectores. Los sectores de la energía y las infraestructuras van muy por delante en cuanto a volumen de inversiones.

El sector industrial también está mostrando una amplia gama de nuevas capacidades que se están añadiendo para hacer frente al reto climático. A modo de ejemplo, 2 fabricantes adicionales de electrolizadores están iniciando la producción, uno se abrirá en 2024 en España, otro se finalizará en 2025 en Alemania. También están en proyecto 16 fábricas de módulos solares y eólicos en toda Europa. 3 fábricas ya están en construcción, ya que se están procesando cientos de parques solares y eólicos, pero también proyectos de almacenamiento de energía y la infraestructura para apoyar tal cobertura regional. Incluso la muy seguida planta de barcos voladores está a punto de cortar su cinta roja y finalmente comenzar la producción en 2024, convirtiéndose a su vez en proveedor y cliente.

¡Están surgiendo otras buenas noticias!

Oxford Economics prevé un crecimiento de la producción industrial del 0,7% en 2024, con un máximo del 2,8% en 2025, favorecido por la caída de la inflación, que podría apoyar gradualmente la demanda de los hogares, según su análisis. Previsiones a marzo de 2024.

Los grandes actores están entrando de forma más masiva y pública en el esquema de la financiación ESG. La multiplicación de los anuncios de asociación, incluso por parte de algunos grandes actores, está aportando visibilidad, clarificando las vías tecnológicas e impulsando las soluciones financieras.

Además, tras las elecciones europeas de junio de 2024, la UE revisará los fundamentos y detalles del Mercado Único para desarrollar un anteproyecto del marco comercial de la UE con el fin de reducir la burocracia como punto de partida y facilitar así la preparación y el acceso al mercado.

Por último, pero no por ello menos importante, la fiscalidad y las finanzas sostenibles acabarán proporcionando una brújula para el despliegue sostenible efectivo en la UE, proporcionando cierto alivio a las industrias existentes:

- El Fondo de la UE para la Próxima Generación está estimulando las inversiones en los sectores de la construcción y la energía.

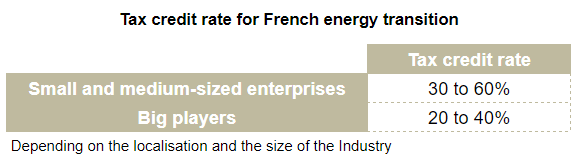

- Se están aplicando sistemas fiscales locales en lugares como Francia, donde ya existen créditos fiscales para los sectores de las baterías, la energía eólica, los paneles solares y las bombas de calor.

Para terminar e ir más lejos

En efecto, parece muy incómodo decir que no hay que temer en relación con las empresas del futuro mientras todos experimentamos un gran estancamiento. Pero las cifras de la ingeniería dicen que no hay nada que temer en cuanto a la carga de trabajo en un futuro próximo, incluso si hay que controlar la eficacia del trabajo de los proyectos.

La riqueza climática tiene todo que ver con la riqueza industrial, que en realidad tiene que ver con las necesidades del mercado, su disposición y su acceso. Un acuerdo industrial de la UE claro y dispuesto a todo profundizará sin duda la vía de la reindustrialización y el despliegue de infraestructuras observados.

Los verdaderos obstáculos por ahora están obviamente relacionados con la incalificable situación internacional, la redacción normativa en curso y la burocracia, todo ello parcialmente vinculado ahora a las elecciones de la UE de junio de 2024, el acceso a la financiación, pero también, y en particular para la industria hoy en día, a los niveles de los costes de producción.

Será obligatorio esforzarse por encontrar precios de entrada y de salida justos y adaptados a las necesidades y condiciones regionales, que permitan a todas las partes seguir produciendo y desplegando al tiempo que se intenta evitar una nueva ola de inflación desastrosa en caso de una recuperación inminente u otras caídas de la producción ligadas a un estancamiento prolongado. En resumen, se trata simplemente de permitir que la economía en su conjunto se gane la vida de forma sostenible.

Pero, como dice el Presidente de la UE, el «Pacto Verde» es como el momento del «hombre en la luna». Sueña, sueña… los sueños pueden hacerse realidad.

En Aperam nos apasiona este viaje a la luna y compartiremos contigo toda la información valiosa para llegar juntos. Quedate atento.

* https://eur-lex.europa.eu/legal-content/FR/TXT/HTML/?uri=OJ:L_202401275

** https://climate.ec.europa.eu/eu-action/transport/road-transport-reducing-co2-emissions-vehicles/co2-emission-performance-standards-cars-and-vans_en

- https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52016DC0051&from=EN

- https://www.entreprises.gouv.fr/fr/credit-impot-industrie-verte-C3IV-agrement

- https://www.entreprises.gouv.fr/fr/industrie-verte-et-decarbonation/credit-d-impot-pour-l-industrie-verte-c3iv-foire-aux-questions

- https://www.acea.auto/fact/facts-about-the-automobile-industry/#:~:text=The%20turnover%20generated%20by%20the,of%20the%20EU’s%20total%20GDP.

- https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52016DC0051&from=EN

- https://www.daikinafrica.com/fr_fr/knowledge-center/the-green-deal.html

- https://www.china-briefing.com/news/china-announces-industrial-equipment-upgrading-action-plan/