-0,52%

-0,52%L'industrie européenne appartient-elle au passé ?

Home L’industrie européenne appartient-elle au passé ?

Alors qu'en Europe des milliers de projets de construction sont à l'étude, pouvant représenter un fort potentiel commercial pour les clients d'Aperam, la situation économique reste morose. Pourquoi ce paradoxe ? Cristina Marques partage quelques pistes pour le comprendre.

Transition

Le portefeuille de projets de construction en cours d’étude continue d’augmenter considérablement et atteint de nouveaux sommets.

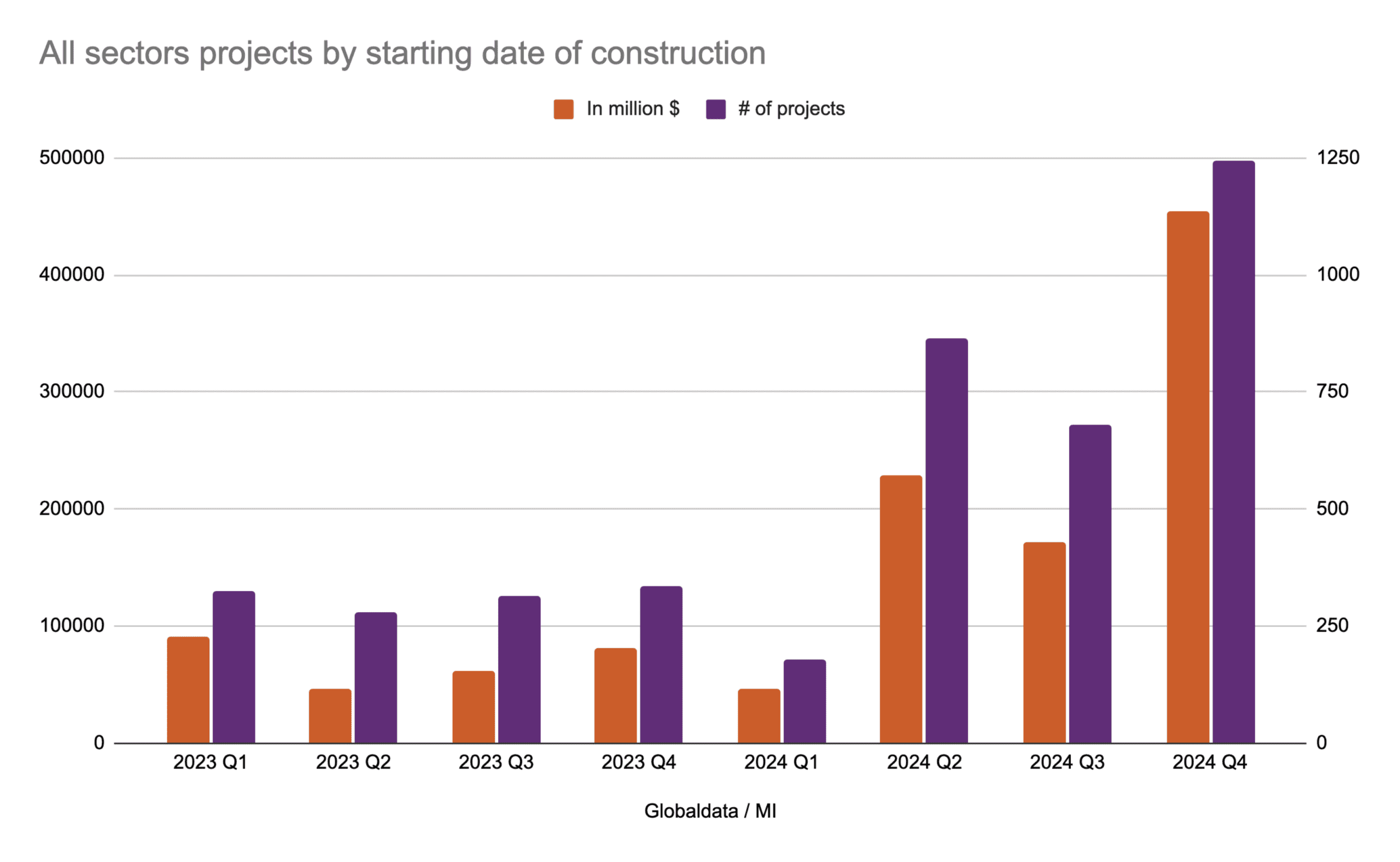

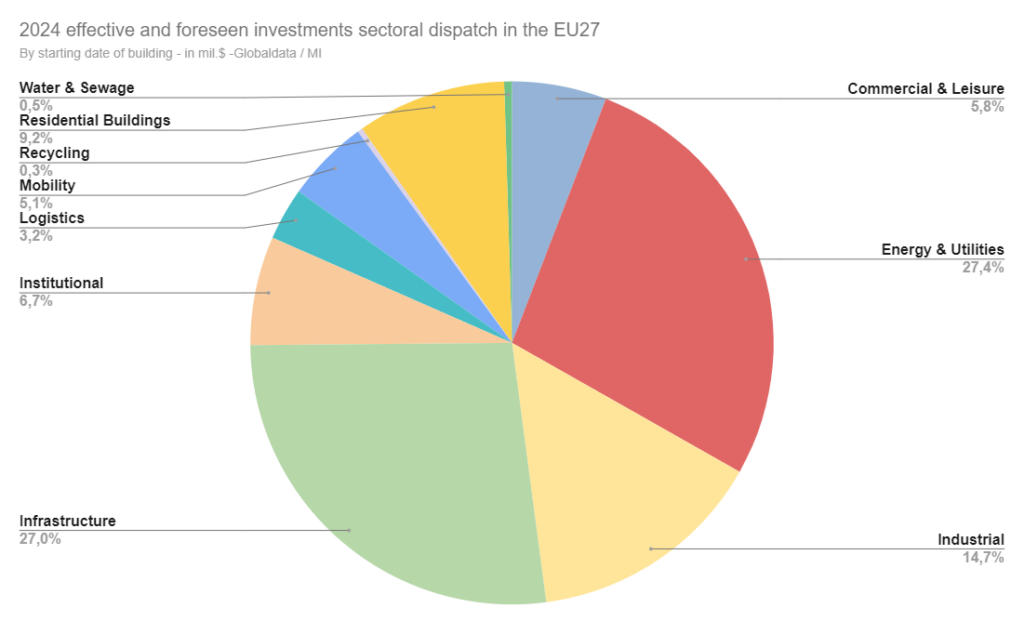

Selon Globaldata, l’Union Européenne présente à elle seule un portefeuille de près de 3000 projets tous secteurs confondus, devant poser la première pierre en 2024, pour un montant total d’environ 900 milliards de dollars à répartir sur la période de construction. Cela représente une augmentation de 223 % en valeur et de 137 % en volume par rapport au portefeuille ayant démarré sa construction en 2023.

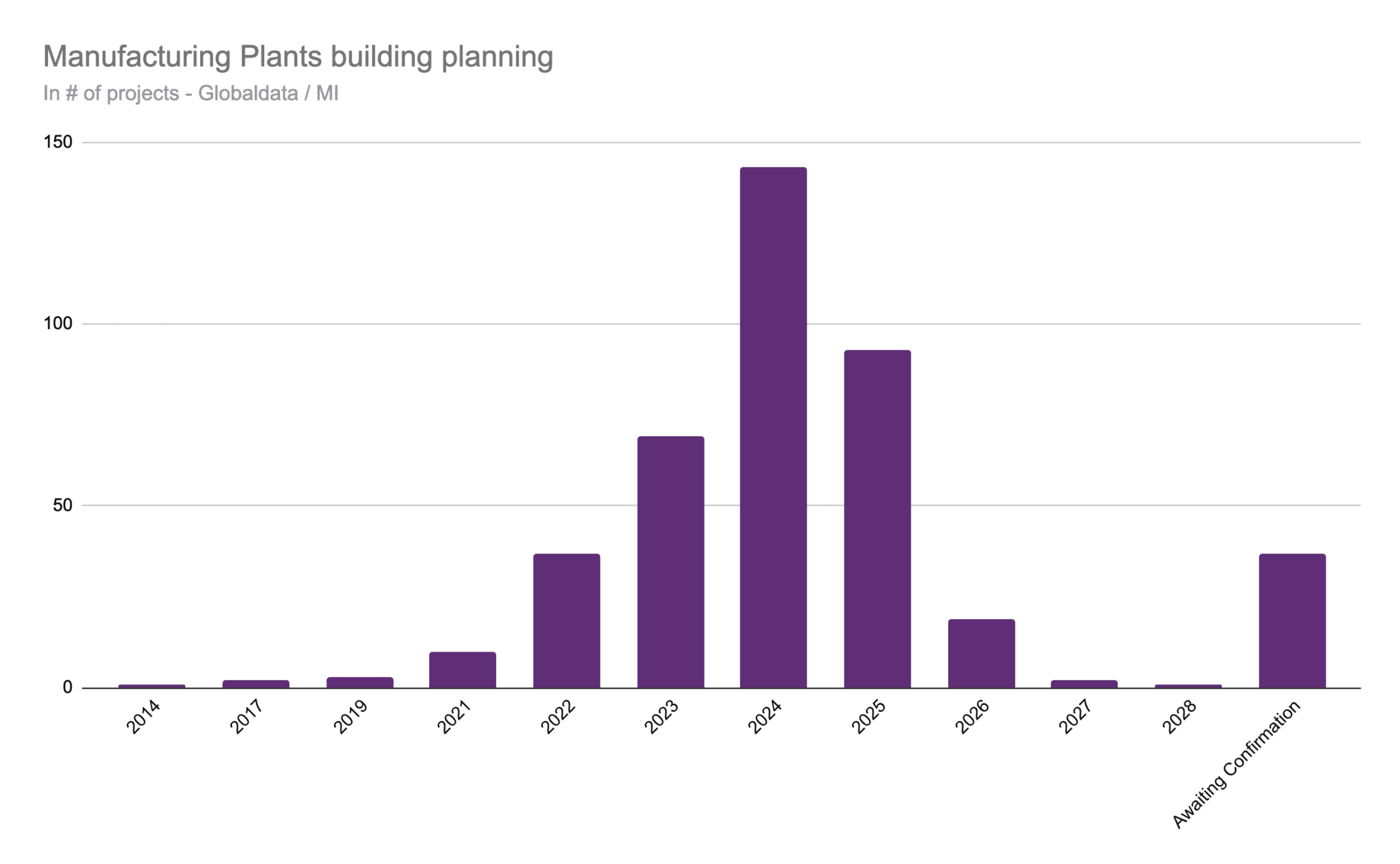

Parmi ces projets, les unités de production manufacturière représentent 4,8 % de l’enveloppe de 2024 soit environ 140 usines sur un total de près de 400 à l’étude et prévues en construction ces prochaines années. Plus d’un tiers des usines est donc supposé commencer les travaux en 2024.

Les obstacles restent les mêmes qu’en 2023…

Le planning de construction va-t-il être respecté cette année, alors que le deuxième trimestre est déjà bien engagé ? Probablement pas. Aucun secteur ne sera prêt, loin de là. 90 % des projets devant démarrer leur construction en 2024 étaient encore au stade de l’ingénierie à la fin du mois d’avril. Les reports sont observés trimestre après trimestre, ce qui explique en partie, la croissance exponentielle de travaux prévus en 2024 versus 2023.

La réindustrialisation et l’équipement infrastructurel sont de toute façon visiblement en route mais plus lentement que prévu car de nombreux problèmes persistent :

- L’instabilité mondiale est malheureusement à son comble. D’un point de vue commercial, cela pourrait entraver la stabilité de l’approvisionnement en pétrole et en gaz, leur prix mais aussi les coûts de transport.

- En Europe, les coûts de production et du capital en hausse, les taux d’emprunt toujours élevés, les choix technologiques à faire, les délais législatifs, la lourdeur de la bureaucratie et le large éventail de nouvelles connaissances à acquérir pour assurer une transition énergétique réussie sont autant de facteurs qui ralentissent encore la marche vers une reprise économique dans l’Union Européenne.

- La possibilité d’investir sur les marchés étrangers est par ailleurs une option sous-pesée par certains acteurs industriels. Le marché asiatique ou les conditions fiscales de l’IRA (Inflation Reduction Act) aux États-Unis restent très attractifs, tant en termes de taille qu’en termes d’accès aux marchés : coûts de production, accès plus direct aux matières premières, meilleures conditions financières et fiscales, bureaucratie allégée, ouverture commerciale croissante et accès plus court à la demande régionale à même de compenser partiellement les problèmes de fret, etc. On ajoutera à la vérification préalable, le nouvel indicateur à suivre, à savoir l’accès à l’énergie renouvelable, laquelle pourrait devenir disponible en Chine pour l’industrie plus tôt que prévu.

- Des investissements additionnels à l’étranger plutôt que la délocalisation d’actifs européens est néanmoins un scénario non négligeable. Les principaux obstacles aux IDE (investissements directs étrangers) résident toujours dans la stabilité et la prévisibilité du droit applicable dans un monde en pleine mutation. Les conditions d’approvisionnement en énergies renouvelables comme intrant à la production est qui plus est, un facteur essentiel en particulier si le marché cible de la production effectuée à l’international est le marché européen. La mise en œuvre du CBAM (Carbon Border Adjustment Mechanism) est en cours.

Perspectives à court terme

Mais tout ne tourne pas autour du commerce international. L’Europe a également d’énormes besoins en infrastructures et équipements pour répondre au défi climatique. Des capacités industrielles additionnelles sont nécessaires à leur construction. Supposons un instant que seul un quart des investissements mentionnés ci-dessus, passe du bureau d’études au premier coup de pelle, la fin du deuxième trimestre pourrait présenter de meilleures perspectives qu’en ce début d’année. Une accélération pourrait même être observée au second semestre, surtout si plus d’un quart du volume prévu est exécuté.

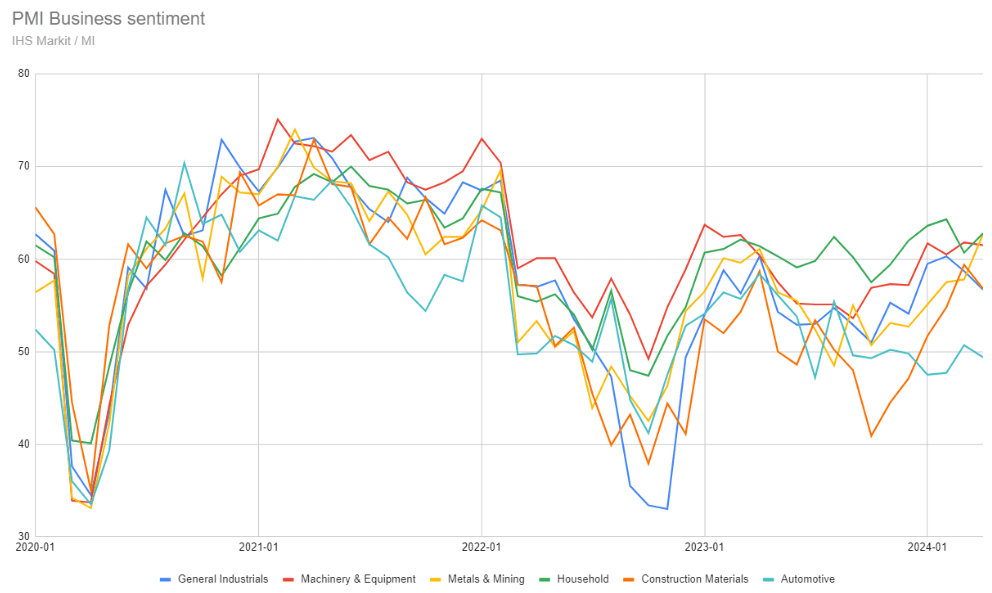

Qu’ils soient en cours d’exécution ou non, ces projets réels, annoncés, à l’étude ou en cours de construction, peuvent expliquer à eux seuls l’indice d’optimisme des entreprises suivi par IHS Markit, qui continue de croître malgré un contexte des plus compliqués depuis 2020.

Deux secteurs aux effets systémiques sur leur chaîne logistique ont atteint un nouveau point bas en 2023 mais là encore, des éclaircies sont en vue.

La construction

L’un de ces secteurs est la construction, qui représente 9% du PIB de l’Union Européenne, 18 millions d’emplois directs et environ 36 % de l’ensemble des émissions de CO2* de l’UE. 50 % de sa consommation finale d’énergie est utilisée pour le chauffage et le refroidissement, dont 80 % dans les bâtiments. Le potentiel de décarbonisation de ce secteur est donc conséquent.

Pour ce faire, la profession continue d’opérer un virage à 180 degrés depuis l’annonce du Green Deal en décembre 2019. Elle revoit son portefeuille à l’aune du New Building et du Bauhaus deal.

Alors que la construction de bureaux, de structures de loisirs, de complexes commerciaux et résidentiels a soutenu le secteur pendant des décennies, les nouvelles opportunités de marché requises par les besoins infrastructurels liés à l’urgence climatique à savoir la décarbonation et la rénovation des bâtiments, portent désormais le futur de la profession.

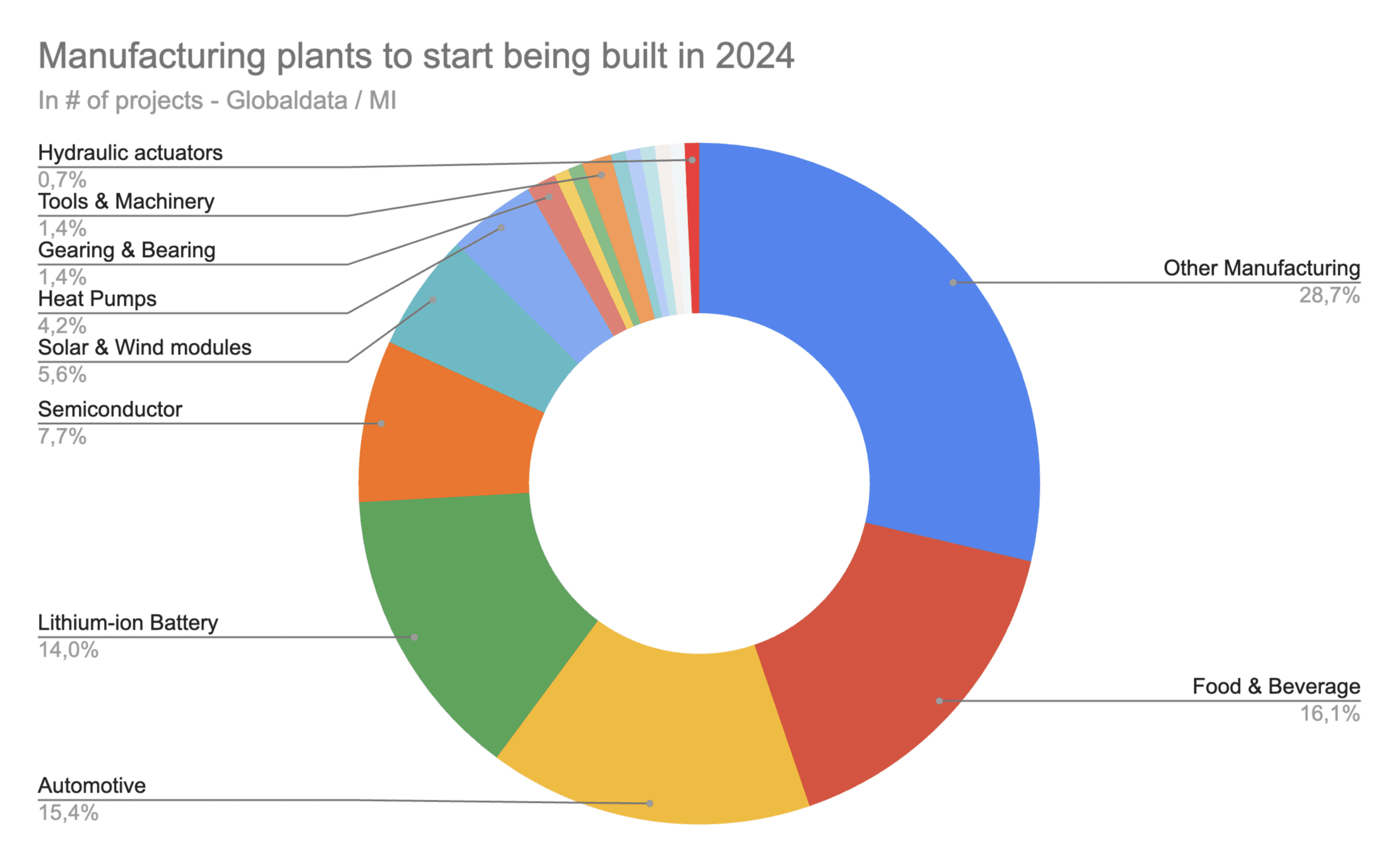

En outre, le secteur est en train de devenir un important catalyseur ESG, conduisant à l’émergence de nouvelles activités manufacturières, telles que l’industrie solaire ou celle des pompes à chaleur. À titre d’exemple, 10 usines de pompes à chaleur sont sur le point d’être construites dans l’Union Européenne. 7 d’entre elles commenceront leur construction en 2024 et 3 commenceront à produire cette année, devenant à leur tour, fournisseurs et clients.

Le secteur automobile

Pour sa part, le secteur automobile, qui représente 11,5 % des emplois manufacturiers de l’UE, contribuant à hauteur de 7 % de son PIB et représentant 19 %** des émissions de CO2 de son parc automobile (voitures et camionnettes), a commencé sa transition il y a plusieurs années, bien avant l’annonce du Green Deal. Mais sa transition est loin d’être terminée, tant du côté des clients que des construteurs automobiles.

Le secteur qui doit présenter un passeport numérique pour son segment des batteries en 2026 est encore en train de négocier le cadre législatif et les conditions de ses prix de vente tout en révisant sa chaîne d’approvisionnement, en évaluant la disponibilité des matières premières, en améliorant et en déployant l’écosystème tels que les chargeurs nécessaires à la vente de tout véhicule électrique, en développant des carburants et des motorisations alternatifs pour faciliter et diversifier la transition, en mettant en œuvre une stratégie transverse d’éco-conception de la voiture du futur, en travaillant main dans la main avec le secteur de l’énergie pour mettre en place un déploiement cohérent et efficace, etc. Tout ceci dans un monde où le client reste à convaincre et où les professionnels sont encore en train de se former aux nouvelles technologies.

Dix nouvelles usines de composants et d’assemblages automobiles devraient néanmoins être opérationnelles en 2024 en Allemagne, en Belgique, en Bulgarie, en Hongrie, en Italie, en Pologne, au Portugal, en Suède et en République tchèque. Six usines de batteries au lithium lanceront également leur production en France, en Allemagne, en Pologne et en Suède cette même année.

Les obstacles sont nombreux mais pas insurmontables. Le climat des affaires des deux secteurs est reparti à la hausse à la fin de l’année 2023.

Alors que l’optimisme est on ne peut plus clair dans le secteur de la construction, le secteur automobile continue de se frayer un chemin parmi les nombreuses technologies prometteuses et les compromis nécessaires à trouver dans de nombreux sujets, tels que ceux normatifs, technologiques et financiers (e.g. le coût d’achat d’un véhicule électrique).

Tous les autres secteurs

Tous les autres secteurs sont restés optimistes et n’ont connu qu’un seul pic en contraction depuis la fin de l’année 2020. La chute était alors due à la réorganisation drastique des flux d’approvisionnement en énergie et à la vague d’inflation survenant au second semestre 2022, deux conséquences directes de l’invasion de l’Ukraine par la Russie, qui rendaient alors le futur incertain.

Depuis, un nombre stimulant de projets, tous utilisateurs potentiels d’acier inoxydable, est prévu dans tous les secteurs. Les déploiements énergétiques et infrastructurels sont largement en tête pour ce qui est du poids d’investissement.

Le secteur industriel montre également une gamme variée de nouvelles capacités à ajouter pour relever le défi climatique. Par exemple, deux nouveaux fabricants d’électrolyseurs commencent à produire, l’un en 2024 en Espagne, l’autre en 2025 en Allemagne. 16 usines de modules solaires et éoliens sont également en cours de construction dans toute l’Europe pour servir les besoins en pièces usinées de la construction des centaines de parcs solaires et éoliens aujourd’hui à l’étude. 3 usines sont déjà en construction. Mais pas seulement. Globaldata recense également des projets d’usines de matériel de stockage d’énergie, des usines de produits intermédiaires en tout genre, pour construire l’infrastructure nécessaire à une telle couverture énergétique régionale. L’industrie manufacturière a donc quelques prospects devant elle.

D’autres bonnes nouvelles !

Oxford Economics prévoit une croissance de la production industrielle de 0,7 % en 2024, avec un pic à 2,8 % en 2025, aidée par la baisse de l’inflation, qui pourrait selon leur analyse de mars 2024, soutenir de façon progressive la demande des ménages.

De plus en plus de sociétés annoncent publiquement leurs investissements ESG. La multiplication des annonces de partenariats, y compris de la part d’acteurs majeurs, permet de clarifier les chemins technologiques empruntés et d’impulser des solutions de financements.

En outre, après les élections européennes de juin 2024, l’UE réexaminera les fondements et les détails du marché unique afin d’élaborer un plan directeur pour faire évoluer le cadre commercial de l’UE, le but étant de réduire la bureaucratie pour commencer et donc de faciliter la préparation et l’accès au marché pour les acteurs économiques dont industriels.

Enfin, la fiscalité et le monde de la finance commencent à servir de boussole à un déploiement efficace et durable dans l’Union Européenne à même de soutenir les industries existantes :

- Le Fonds européen Next Generation EU finance déjà partie des investissements dans les secteurs de la construction et de l’énergie.

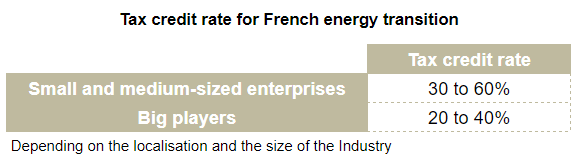

- Des programmes fiscaux locaux sont mis en œuvre dans des pays comme la France, où des crédits d’impôt sont désormais disponibles pour les secteurs des batteries, de l’énergie éolienne, des panneaux solaires et des pompes à chaleur.

Pour conclure et aller plus loin

Il semble en effet peu à propos de dire qu’il n’y a pas de crainte à avoir par rapport à la demande alors que nous vivons tous une stagnation qui ne semble pas se terminer. Mais les données d’ingénieries disent qu’il n’y a rien à craindre niveau charge de l’outil de production dans un avenir proche, même si la réalité des investissements et des constructions reste à surveiller.

Le bien-être climatique a tout à voir avec la santé économique de l’Industrie. C’est une question qui repose sur le besoin technologique et les conditions d’accès au marché. Un pacte industriel européen clair et volontaire soutiendrait certainement les efforts de réindustrialisation observés depuis quelques années.

Les véritables obstacles à une reprise continue de l’activité sont aujourd’hui évidemment liés à l’indicible situation internationale, à la rédaction normative et à la bureaucratie ayant cours, toutes deux partiellement liées aujourd’hui à l’élection européenne de juin 2024, à l’accès au financement, mais aussi, et en particulier pour l’industrie aujourd’hui, aux niveaux des coûts de production.

Il sera obligatoire de s’efforcer de trouver des prix d’intrants et de ventes s’appuyant sur les besoins et les conditions régionales, permettant à toutes les parties de continuer à produire et à déployer les besoins en infrastructure nécessaire à la transition énergétique tout en essayant d’éviter une nouvelle vague d’inflation désastreuse en cas de reprise soutenue ou au contraire, d’endiguer d’autres baisses de production liées à une stagnation prolongée de l’activité économique. En bref, il s’agit simplement de permettre à l’industrie dans son ensemble de se développer de façon équilibrée et pérenne.

Mais comme l’a dit le président de l’Union Européenne, le Green Deal est comparable au rêve des années 60 de réussir à aller marcher sur la lune. Rêvons, rêvons… les rêves peuvent devenir réalité.

Chez Aperam, nous sommes passionnés par ce voyage vers la lune et nous partagerons avec vous toutes les informations utiles pour y parvenir ensemble. Restez à l’écoute !

* https://eur-lex.europa.eu/legal-content/FR/TXT/HTML/?uri=OJ:L_202401275

** https://climate.ec.europa.eu/eu-action/transport/road-transport-reducing-co2-emissions-vehicles/co2-emission-performance-standards-cars-and-vans_en

- https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52016DC0051&from=EN

- https://www.entreprises.gouv.fr/fr/credit-impot-industrie-verte-C3IV-agrement

- https://www.entreprises.gouv.fr/fr/industrie-verte-et-decarbonation/credit-d-impot-pour-l-industrie-verte-c3iv-foire-aux-questions

- https://www.acea.auto/fact/facts-about-the-automobile-industry/#:~:text=The%20turnover%20generated%20by%20the,of%20the%20EU’s%20total%20GDP.

- https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52016DC0051&from=EN

- https://www.daikinafrica.com/fr_fr/knowledge-center/the-green-deal.html

- https://www.china-briefing.com/news/china-announces-industrial-equipment-upgrading-action-plan/