-5,08%

-5,08%Regards stratégiques sur la Chine : quelques forces de marché

Alors que les prévisions de croissance du PIB pour 2025 se situent aujourd’hui au niveau historiquement bas de 3,8 % contre 5 % en 2024 (IHS Markit), la Chine construit, depuis plus de 20 ans, un paysage commercial, géopolitique et technologique international qui peut lui permettre de faire face à des bouleversements majeurs.

Un parcours commercial au long cours

Championne de la production et de l’exportation depuis la fin des années 70, la Chine a progressivement modifié sa position sur la scène internationale pour devenir un acteur mondial de premier plan – à tel point que son statut d’économie émergente sonne aujourd’hui comme une bizarrerie. Elle a réussi cette transition en moins de 50 ans. La véritable percée a eu lieu avec son adhésion à l’Organisation mondiale du commerce (OMC) en 2001, alors que sa stratégie d’externalisation a été verbalisée dans les années 90.

Depuis son adhésion à l’OMC, la Chine a considérablement modernisé son cadre politique et économique afin de transformer son modèle d’«usine du monde» en celui d’un acteur mondial désormais capable d’affronter directement et avec succès la concurrence dans la quasi-totalité des secteurs et des territoires.

Pour ce faire, la Chine a progressivement déréglementé sa législation sur les investissements directs étrangers (IDE), a fortement subventionné la rationalisation de ses entreprises d’État, a fermé les usines « zombies » non rentables et a intégré verticalement l’ensemble de la chaîne d’approvisionnement afin de rationaliser les coûts et les structures.

Le gouvernement chinois a fortement encouragé son réseau d’entreprises publiques et privées à investir à l’étranger – en stimulant la demande mondiale, en tirant sur les prix, en ouvrant de nouveaux marchés d’exportation, en acquérant et en construisant des actifs stratégiques pour garantir l’accès et l’innovation dans les domaines de la technologie, de l’énergie et des matières premières.

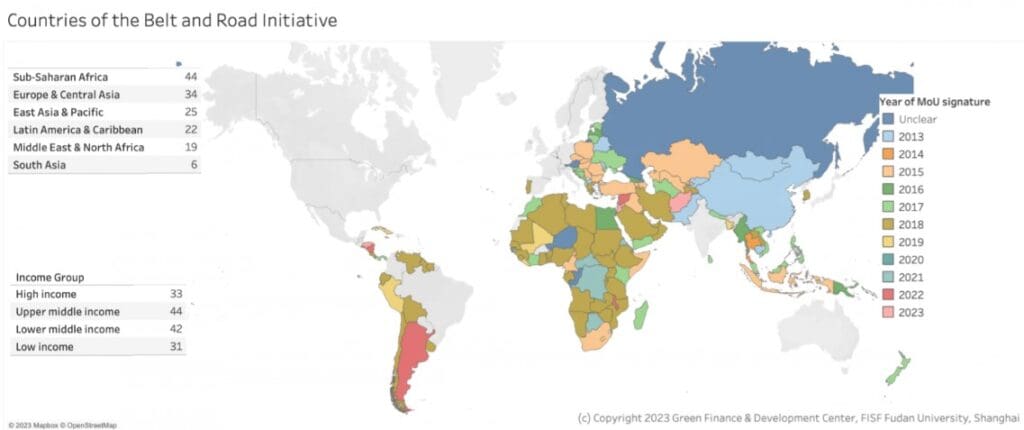

Pour accompagner ces transformations, la Chine a annoncé en 2013 un vaste programme d’investissements appelé « Belt Road Initiative » (BRI), la version moderne des Routes de la Soie, célèbres routes commerciales reliant les marchands chinois au bassin méditerranéen depuis l’antiquité. La BRI a et continue de changer la donne en particulier parmi les pays non-membres de l’OCDE. La Chine a commencé à accorder des prêts, à investir et à construire des infrastructures dans le monde entier.

D’un côté, la BRI et d’autres programmes d’IDE menés par des intérêts publics et privés ont construit ou renouvelé de multiples routes commerciales, en les équipant d’industries lourdes, de centrales énergétiques, de ports et de ponts – facilitant la vie quotidienne et créant de nouvelles opportunités commerciales pour eux-mêmes, les tiers et les pays d’accueil, pays souvent négligés par les principaux acteurs mondiaux.

De l’autre côté, ils ont, entre autres problèmes, externalisé les effets négatifs de leur industrie lourde en finançant et en exploitant des écosystèmes entiers à l’étranger, comme le parc industriel Tsingshan à Sulawesi, pour n’en citer qu’un, mais un qui a représenté une étape imprévisible et pourtant majeure pour le monde de l’acier inoxydable, ajoutant de l’instabilité aux conditions déjà injustes et déséquilibrées du secteur.

Au niveau macroéconomique, ce programme d’investissements infrastructurels a néanmoins permis à la Chine d’asseoir son statut international. En ajoutant à son portefeuille plus de 150 pays impliqués dans l’Initiative ou dans des projets similaires non labellisés, la Chine s’est assurée, pour elle-même et pour les tiers, l’accès à de nouveaux marchés, de nouvelles ressources, de nouveaux fournisseurs et de nouveaux clients.

Le pays est en outre très actif dans la région pacifique. Le partenariat économique global régional (RCEP), signé en 2020 entre l’Australie, la Chine, le Japon, la Corée du Sud et les dix pays de l’ASEAN – qui totalisent environ 30 % de la population et du PIB mondiaux – a pour fondement la suppression progressive des droits de douane sur plus de 90 % des marchandises. Nul doute qu’il renforcera le commerce intra-régional, comme ce fut le cas au sein de l’Union européenne.

Avec d’autres approches commerciales et politiques internationales telles que :

- les BRICS (partenariat commercial de 2009 entre le Brésil, la Russie, l’Inde, la Chine et l’Afrique du Sud, récemment rejoints en 2024 par l’Égypte, les Émirats arabes unis, l’Éthiopie et l’Iran, puis l’Indonésie en 2025),

- l’Organisation de coopération de Shanghai (OCS), mise en place en 2013, qui accueille comme membres ou observateurs l’Afghanistan, l’Arménie, l’Azerbaïdjan, la Biélorussie, le Cambodge, l’Inde et le Pakistan, l’Iran, la Mongolie, le Népal, la Russie, le Sri Lanka et la Turquie,

- les discussions en cours avec l’UE pour tenter de résoudre de manière permanente la question des surcapacités et des subventions mais aussi les obligations et responsabilités mutuelles en tant que membres de l’OMC,

- les discussions bilatérales avec tous les pays – au Moyen-Orient, en Afrique, en Asie centrale et aux Amériques,

La Chine a su développer des liens commerciaux et diplomatiques solides année après année, projet après projet, en saisissant l’occasion lorsqu’elle se présentait.

Le résultat est que la Chine s’est dotée d’un ensemble de partenaires clés à l’intérieur et à l’extérieur de ses partenaires historiques de l’OCDE. L’étendue de son portefeuille renforce logiquement sa capacité à compenser certaines pertes en se réorientant vers d’autres marchés.

La question du climat et de l’économie est intégrée

Une autre piste de croissance réside dans la connaissance intime que la Chine a du climat. Quiconque a visité Pékin en 2015 se souvient de l’épais brouillard polluant qui recouvrait le nord du pays. À partir de 2018, la Chine a publié le plan « Ciel bleu ». Le gouvernement a tenté de s’attaquer à la question des surcapacités industrielles – avec un succès ambigu – comme vu plus haut. Cependant, il a renforcé les obligations de contrôle de la pollution et d’amélioration de l’efficacité opérationnelle de son secteur manufacturier aval (industrie, appareils ménagers, bâtiments). L’air de Pékin s’est considérablement amélioré depuis lors.

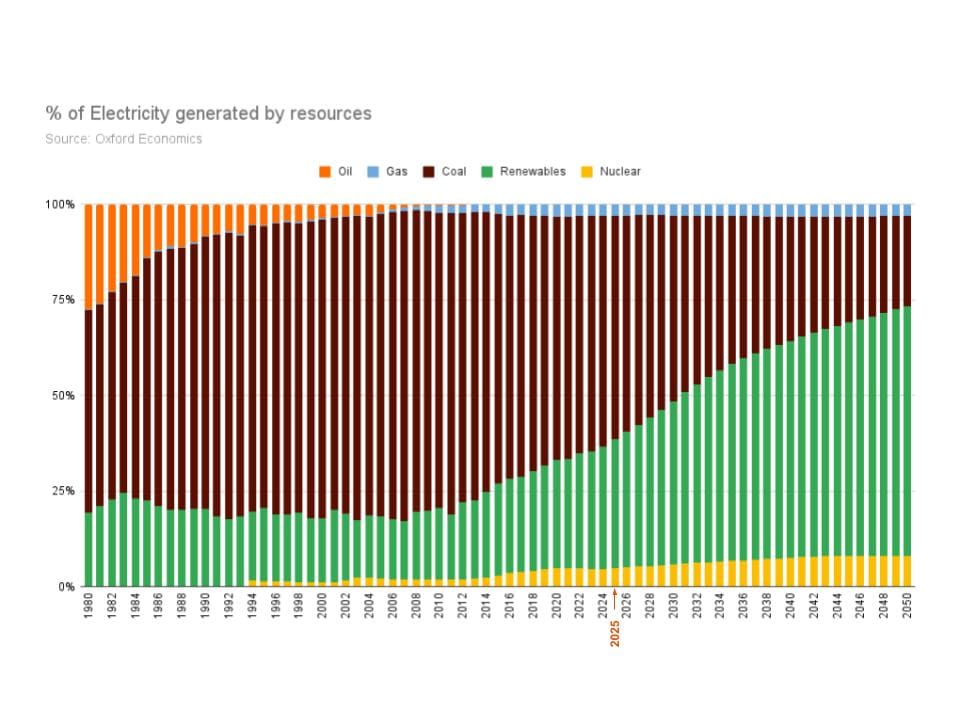

Mais la démarche chinoise en matière de climat a pris une autre dimension dès 2020, lorsque la Chine – le plus grand émetteur de CO₂ au monde en termes absolus mais aussi le plus grand consommateur d’énergie – a entamé une réorientation majeure de son mix énergétique, visant à atteindre un pic d’émissions carbone d’ici 2030 et à parvenir à la neutralité d’ici 2060.

Si le charbon représente encore aujourd’hui près de 50 % de sa production d’énergie, la Chine a massivement investi dans le GNL pour compenser en premier lieu, le charbon et le pétrole, passant d’un terminal en 2006 à plus de 30 aujourd’hui. Le GNL provient principalement d’Australie, d’Indonésie et du Qatar avec lesquels elle favorise les contrats à long terme.

En ce qui concerne le nucléaire, la Chine compte aujourd’hui 58 réacteurs en service et 29 en construction, totalisant bientôt plus de 85 GW de capacité installée. À titre de comparaison, la France dispose d’une capacité installée de 63 GW.

Le pays a investi 890 milliards de dollars dans les énergies renouvelables (solaire, éolien et hydroélectricité), déployant un total de 297 GW en 2023 et 357 GW en 2024 – dix fois plus qu’aux États-Unis, selon le Comité France-Chine.

L’année 2024 a battu un nouveau record en matière d’augmentation de la capacité éolienne, avec 79,8 GW installés. Fin 2024, les deux capacités combinées atteignaient 1400 gigawatts (GW), bien au-delà de l’objectif fixé pour 2030 (1200 GW).

En 2024, la Chine produira 38 % de son électricité à partir de sources à faible teneur en carbone, soit un peu moins que la moyenne mondiale de 41 %. L’hydroélectricité reste la principale source d’électricité avec une contribution de 13 % en 2024, selon Amber, un groupe de réflexion spécialisé dans l’énergie.

Plus d’un millier de centrales électriques à énergie durable sont à l’étude ou en cours de construction, ce qui représente un investissement supplémentaire de 1000 milliards de dollars, selon Globaldata.

Le pays a également sécurisé l’ensemble de la chaîne d’approvisionnement, de l’amont à l’aval. Pékin possède 60 à 90 % des métaux essentiels utilisés dans les technologies durables. Le pays représente 80 % de la production mondiale d’équipements solaires, prêts à être déployés en dehors du pays. La même tendance est observée dans le secteur des batteries. Cette situation de quasi-monopole en surcapacité est abordée par tous qui, comme la Chine, ont un pays à gouverner. La Chine plaide de façon régulière en faveur du cadre de l’OMC mais plus de vingt ans de subventions intensives et l’ouverture difficile de son marché domestique ne montrent pas un engagement absolu en la matière.

Mais dans l’ensemble, malgré les positionnements isolationnistes de la Chine lors de la première guerre commerciale en 2017, la deuxième salve en 2025 a vu la Chine, la Corée du Sud et le Japon travailler ensemble afin de renforcer leurs liens commerciaux. La Chine travaille avec tous, y compris avec l’Union européenne, pour trouver une réponse commune au manque de visibilité et de prévisibilité de l’économie, qui perdure depuis de trop nombreuses années. Des discussions multilatérales et bilatérales sont en cours pour trouver ce terrain d’entente.

Points économiques clés

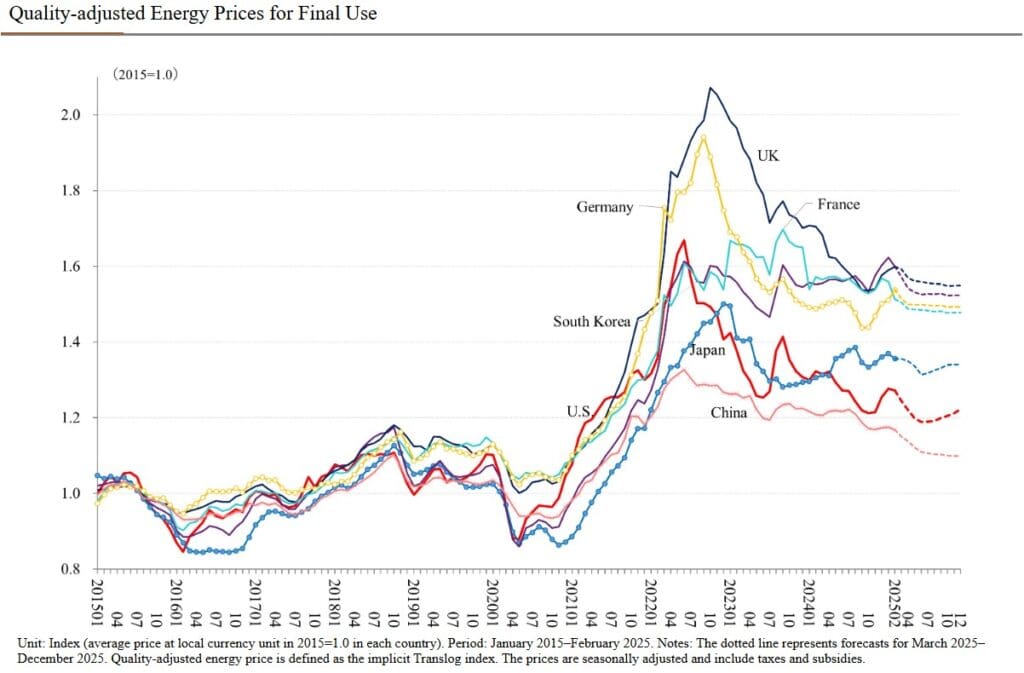

Sur le plan des indicateurs court-termes, le prix de l’électricité reste d’une part, abordable en Chine. La modernisation de son industrie est en cours, ce qui pourrait améliorer l’activité et les prix. Son excédent commercial a dépassé les 100 milliards de dollars pour le seul mois de mars et approche les 1100 milliards de dollars sur une base annuelle mobile. Selon GlobalData, 2000 milliards de dollars d’investissements sont prévus en 2025 et 2026 dans les secteurs de l’énergie, de l’industrie et des infrastructures, rien qu’en Chine – sans compter les activités à l’étranger.

Mais la demande intérieure reste par ailleurs très faible malgré les programmes de relance de la consommation. Les fabricants se battent pour conserver leur part de marché dans un cycle tendu, comme l’analyse Sophie Wieviorka, économiste, spécialiste de l’Asie. En conséquence, les prix baissent depuis le début de l’année. En raison des droits de douane, les exportations devraient chuter au cours des prochains trimestres, à moins qu’une solution ne soit trouvée dans l’intervalle.

© Nomura Lab at Keio Economic Observatory (KEO), Keio University, Tokyo.

L’un dans l’autre, la Chine – avec son portefeuille international aux partenaires variés, sa capacité à déployer de nouvelles technologies dans des secteurs où elle est un concurrent d’exception, les stimulus d’Etat, les prix de l’énergie assez bas et une inflation quasi nulle – est bien équipée pour maintenir le cap en tant que contributeur majeur à la croissance mondiale, même si elle n’est pas encore la plus équitable.

Au sein d’Aperam, nous regardons le monde tel qu’il est et agissons, chaque jour, pour contribuer à des solutions concrètes qui le façonnent.

Sources:

- https://www.comitefrancechine.com/les-lettres-chine-hors-les-murs/

- https://etudes-economiques.credit-agricole.com/previewPDF/181688

- https://ember-energy.org/latest-insights/powering-chinas-new-era-of-green-electrification/

- https://www.spglobal.com/commodity-insights/en/news-research/latest-news/energy-transition/043025-china-has-established-125000-mtyear-of-green-hydrogen-production-capacity-nea

- https://www.mfat.govt.nz/en/trade/free-trade-agreements/free-trade-agreements-in-force/regional-comprehensive-economic-partnership-rcep/rcep-overview#:~:text=The%2015%20countries%20within%20RCEP,or%2030%25%20of%20global%20GDP

- https://www.china-briefing.com/news/chinas-industrial-power-rates-category-electricity-usage-region-classification/

- https://climateenergyfinance.org/wp-content/uploads/2025/02/MONTHLY-CHINA-ENERGY-UPDATE-Feb-2025.pdf

- https://www.ruec.world/ECM_pE.html