-1,07%

-1,07%L'énergie : Où en sommes-nous en 2023 ?

Home L’énergie : Où en sommes-nous en 2023 ?

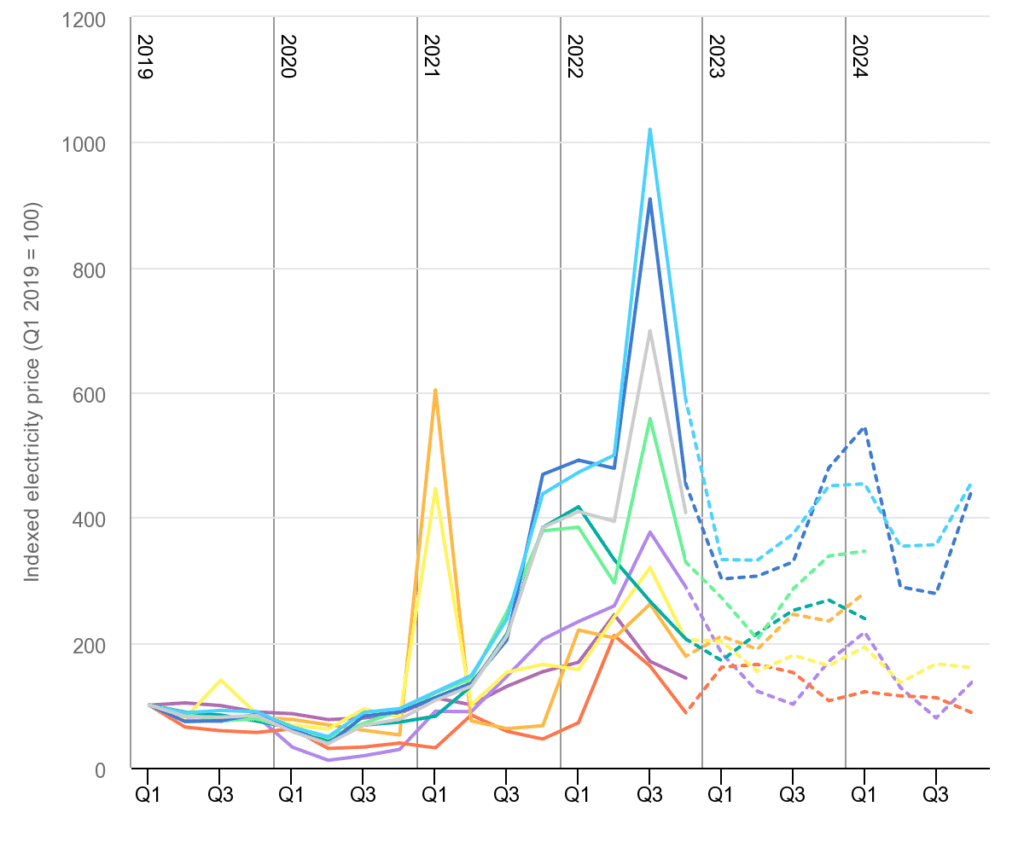

Le prix du gaz en Europe a commencé sa trajectoire ascendante dès l’automne 2020, accompagnant la reprise suite au premier confinement. Mais c’est en 2021 que les prix se sont véritablement envolés, avec une augmentation moyenne de +397% par rapport à l’année précédente. Divers problèmes d’approvisionnement en provenance de la Norvège et de la Russie, alors le plus grand fournisseur de gaz naturel de l’Union européenne (UE), étaient à l’origine de cet emballement.

En 2022, suite à l’entrée de l’armée russe en Ukraine, les prix du gaz européen ont de nouveau bondi à plusieurs reprises au cours de l’année, surtout en août lorsque les livraisons de gaz russe via le gazoduc Nord Stream ont été interrompues.

Le plan REPowerEU, annoncé en mai 2022, dont l’objectif est de diversifier les sources d’approvisionnement énergétique de l’Union, a contribué à la baisse des prix affichés au 4ème trimestre. Les prix se sont stabilisés en janvier 2023 au niveau de ceux observés lors de la reprise de 2021 mais restent toujours 25 % au-dessus de la moyenne de 2020.

Selon l’Agence internationale de l’énergie (AIE), l’Union européenne a réalisé des „progrès impressionnants” dans la réduction de sa dépendance à l’égard des approvisionnements russes. L’UE a renforcé et sécurisé ses capacités en diversifiant notamment son portefeuille fournisseurs et en approfondissant ses relations avec de nombreux pays producteurs d’hydrocarbures. Les livraisons de gaz naturel liquéfié (GNL) ont ainsi été assurées par des pays tels que le Qatar, l’Égypte et l’Algérie. Les États-Unis ont représenté, à eux seuls, environ 50 % des importations totales de l’UE au cours du second semestre 2022, le volume ayant plus que doublé d’une année sur l’autre.

De nouveaux projets d’infrastructure gazière sont également devenus opérationnels depuis le début de la guerre :

- L’interconnexion entre la Grèce et la Bulgarie

- L’interconnexion entre la Pologne et la Slovaquie

- Le gazoduc de la Baltique, qui achemine le gaz depuis la Norvège

- Un nouveau terminal GNL flottant à Eemshaven, aux Pays-Bas

Ainsi les réserves stratégiques, les nouvelles capacités opérationnelles, la diversification des fournisseurs et un début d’hiver plutôt clément ont effectivement permis d’atténuer le risque énergétique en 2022. Il en va aussi du contexte macroéconomique ; la baisse de la demande mondiale a été déterminante :

- Les pénuries matières et composants, les prix en hausse, les taux bancaires élevés et l’augmentation du coût du capital ont freiné la demande

- Des projets ont été suspendus, les investisseurs ayant besoin d’une plus grande clarté quant au choix des technologies Climat à déployer

- Les confinements en Chine, responsable pour 1/4 du commerce mondial, ont inévitablement ralenti la production mondiale donc la demande en énergie

Tous ces facteurs ont contribué à réduire de moitié les pénuries et les prix au cours de cette période. Toutefois et malgré les mauvaises conditions macroéconomiques en 2022, la production a tenu la barre haute. En exemple, la production d’acier brut s’est maintenue à 1 879 millions de tonnes métriques, soit -4,2 % par rapport à 2021, mais au-dessus des niveaux remarquables de 2019. Qu’en est-il du consensus pour 2023 ?

La Demande

Les derniers rapports de court terme de l’AIE – parus en janvier 23 pour le gaz et en février pour le pétrole, prévoient que la demande mondiale pour ce dernier, se hissera à près de 101,9 millions de barils par jour à la fin de l’année (+2% par rapport à 2022). Quant au gaz naturel, le volume attendu est de 2,83 milliards de mètres cubes (mmc/j) par jour et 2,88 en 2024 contre un record de 2,77 mmc/j en 2022, soit une croissance de 2,2% et 4% respectivement.

La Chine devrait progressivement rouvrir son économie ce qui entraînera inévitablement un effet ricochet le long de ses routes commerciales. Plusieurs engagements ont également été pris en faveur de technologies durables et décarbonées tels que le Green Deal européen ou l’IRA (Inflation Reduction Act) américain. Ces plans commencent à être concrètement mis en œuvre après des années de R&D et d’écritures normatives. La demande européenne de l’Union est ainsi estimée pour le moment, à 395 milliards de m3 de gaz naturel pour 2023 (396,6 milliards de m3 en 2021).

Si l’on considère au demeurant, l’économie en termes de besoins réels de décarbonisation au lieu de se concentrer sur la demande réelle contextuelle, un monde reste à construire et à équiper. Le besoin d’énergie, de mobilité, d’industries, de systèmes de chauffage et de logements durables, le besoin de développer des économies circulaires et une connectivité adéquate, enfin, le besoin de construire un cadre mondial soutenable est énorme. Il en va ainsi de la demande sous-jacente. 2023 peut encore être, par conséquent, une année de croissance bien que les consensus économiques pointent en ce début d’année, vers une récession, en particulier dans l’Union européenne.

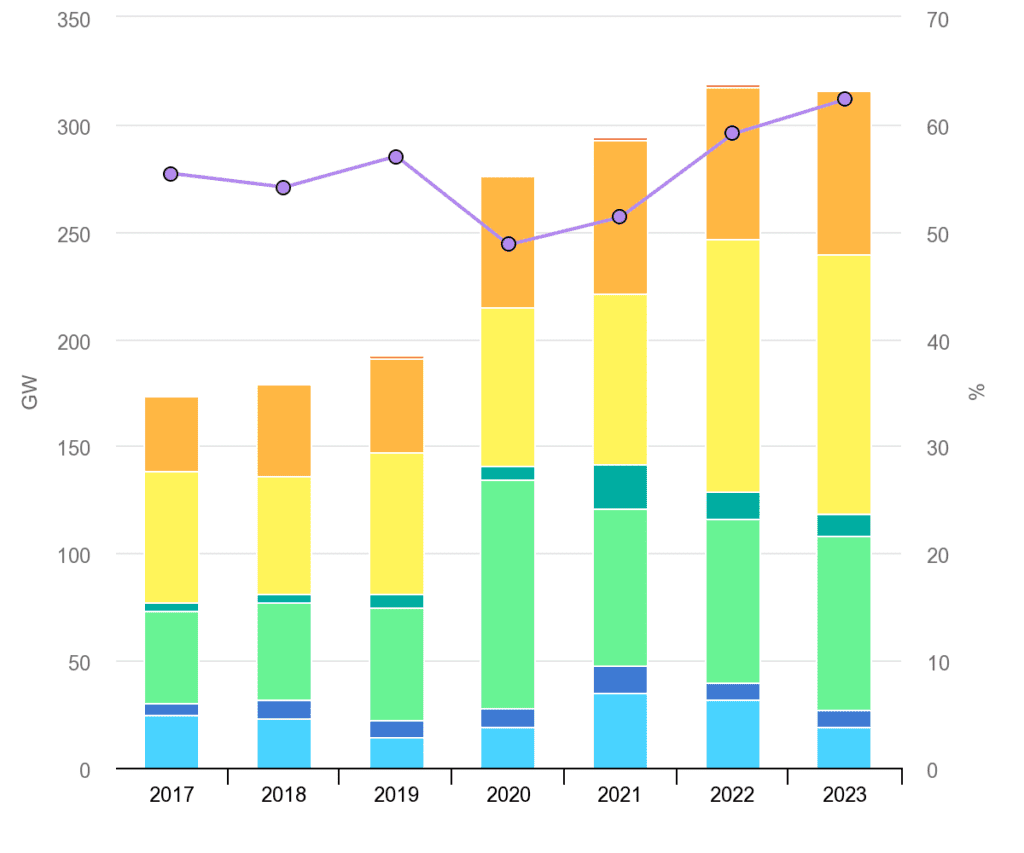

En outre, la production d’énergies renouvelables et de solutions de stockage capables de compenser, à un moment donné, la dépendance à l’égard des combustibles fossiles, est l’un des moyens privilégiés. Selon l’AIE, le monde dispose aujourd’hui de 295 gigawatts de capacité de production d’énergie verte, ce qui représente une „accélération sans précédent”, tel que décrit par le Forum économique mondial. En ce qui concerne la Chine, le pays a ajouté 1 190 térawattheures (TWh) de production d’énergie éolienne et solaire (+21 %) en 2022, ce qui correspond quasiment à la demande annuelle d’électricité des logements chinois, comme le rapporte Bloomberg en se basant sur les données de l’Administration Nationale Chinoise de l’Énergie. Le marché pourrait donc offrir des disponibilités supplémentaires en hydrocarbure mais aussi et surtout en énergies renouvelables.

Indépendamment de la manière dont la transition énergétique se déroule, Aperam se prépare et transforme déjà ses opérations. Grâce à notre feuille de route énergétique, nous réduisons la quantité d’énergie que nous consommons, augmentons l’efficacité énergétique de notre processus, récupérons (et réutilisons) la chaleur que nous générons et augmentons notre utilisation d’énergies renouvelables (éoliennes à Genk, panneaux photovoltaïques à Châtelet, Genk et Isbergues).

Chez Aperam, nous suivons la transition énergétique et ne manquerons pas de vous en tenir informer.

Sources :

- https://iea.blob.core.windows.net/assets/96ce64c5-1061-4e0c-998d-fd679990653b/HowtoAvoidGasShortagesintheEuropeanUnionin2023.pdf

- https://www.iea.org/reports/never-too-early-to-prepare-for-next-winter

- https://www.iea.org/data-and-statistics/charts/net-renewable-capacity-additions-by-technology-2017-2023

- https://www.iea.org/reports/oil-market-report-february-2023

- https://www.bloomberg.com/opinion/articles/2022-12-14/peak-oil-demand-is-nowhere-in-sight?leadSource=uverify%20wall

- https://www.energypolicy.columbia.edu/oil-markets-and-opec-in-2023/

- https://yearbook.enerdata.net/natural-gas/world-natural-gas-production-statistics.html

- https://www.weforum.org/agenda/2022/06/state-of-renewable-energy-2022/

- https://www.consilium.europa.eu/en/infographics/eu-gas-supply/

- https://ceenergynews.com/lng/europes-lng-import-capacity-set-to-expand-by-one-third-by-end-of-2024/

- https://oilprice.com/Latest-Energy-News/World-News/Chinese-Wind-And-Solar-Output-Is-Nearly-Equal-To-Household-Demand.html

- https://worldsteel.org/steel-topics/statistics/steel-data-viewer/