-2,40%

-2,40%L'industria europea è un ricordo del passato?

Home L’industria europea è un ricordo del passato?

Mentre migliaia di progetti sono in fase di lavorazione in Europa e rappresentano un forte potenziale commerciale per i clienti di Aperam, la situazione rimane cupa. Perché questo paradosso? Cristina Marques fornisce alcuni indizi per comprendere il quadro.

Transizione

Il portafoglio di lavori concretamente in corso di realizzazione sta aumentando enormemente e sta raggiungendo nuove vette.

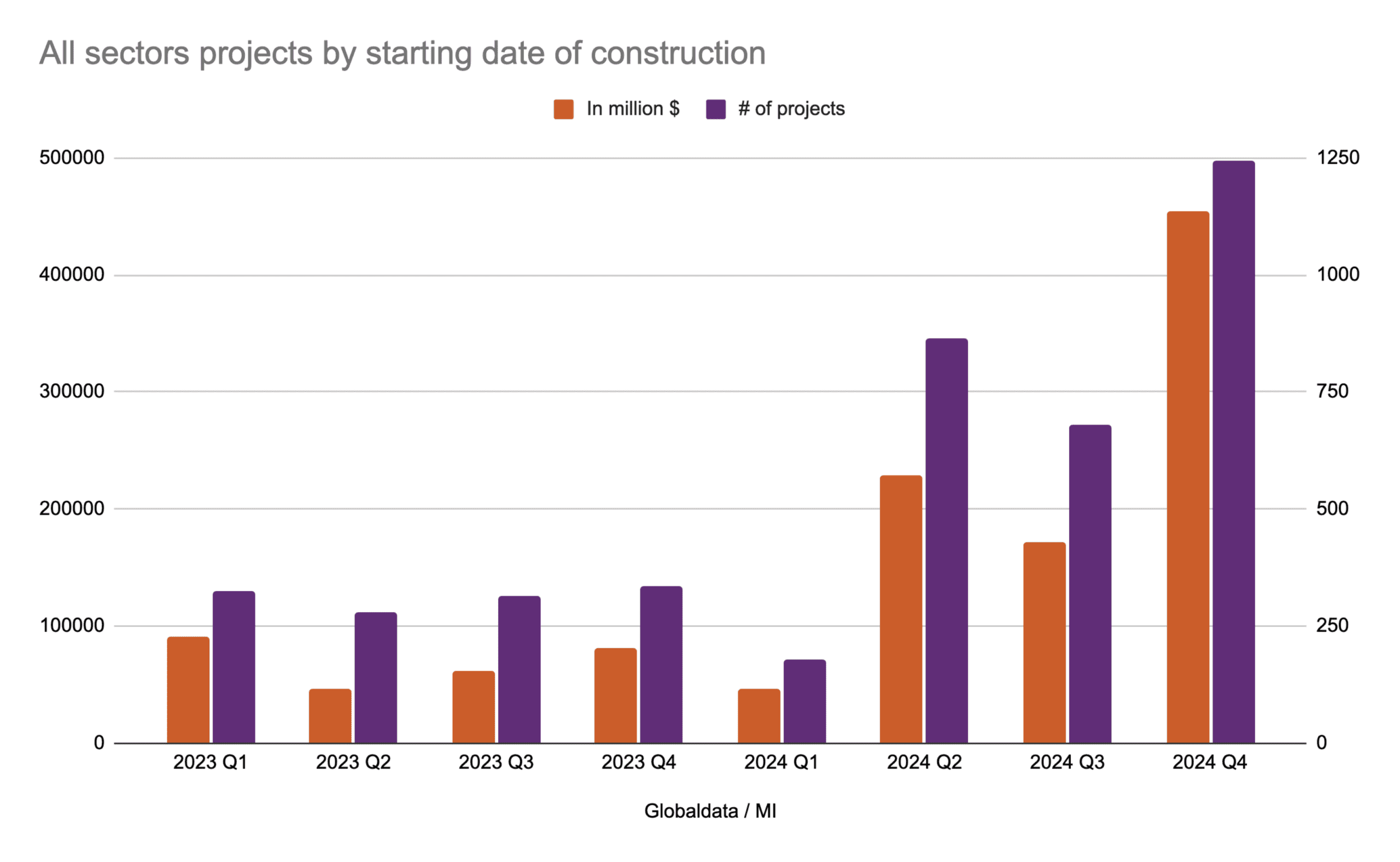

Secondo Globaldata, la sola UE27 mostra un portafoglio che sfiora i 3.000 progetti, tutti i settori inclusi, la cui costruzione è prevista per il 2024, per un importo totale di circa 900 miliardi di dollari da distribuire nel periodo di costruzione. Ciò significa un aumento del 223% del valore e del 137% del numero di progetti attivi rispetto al 2023.

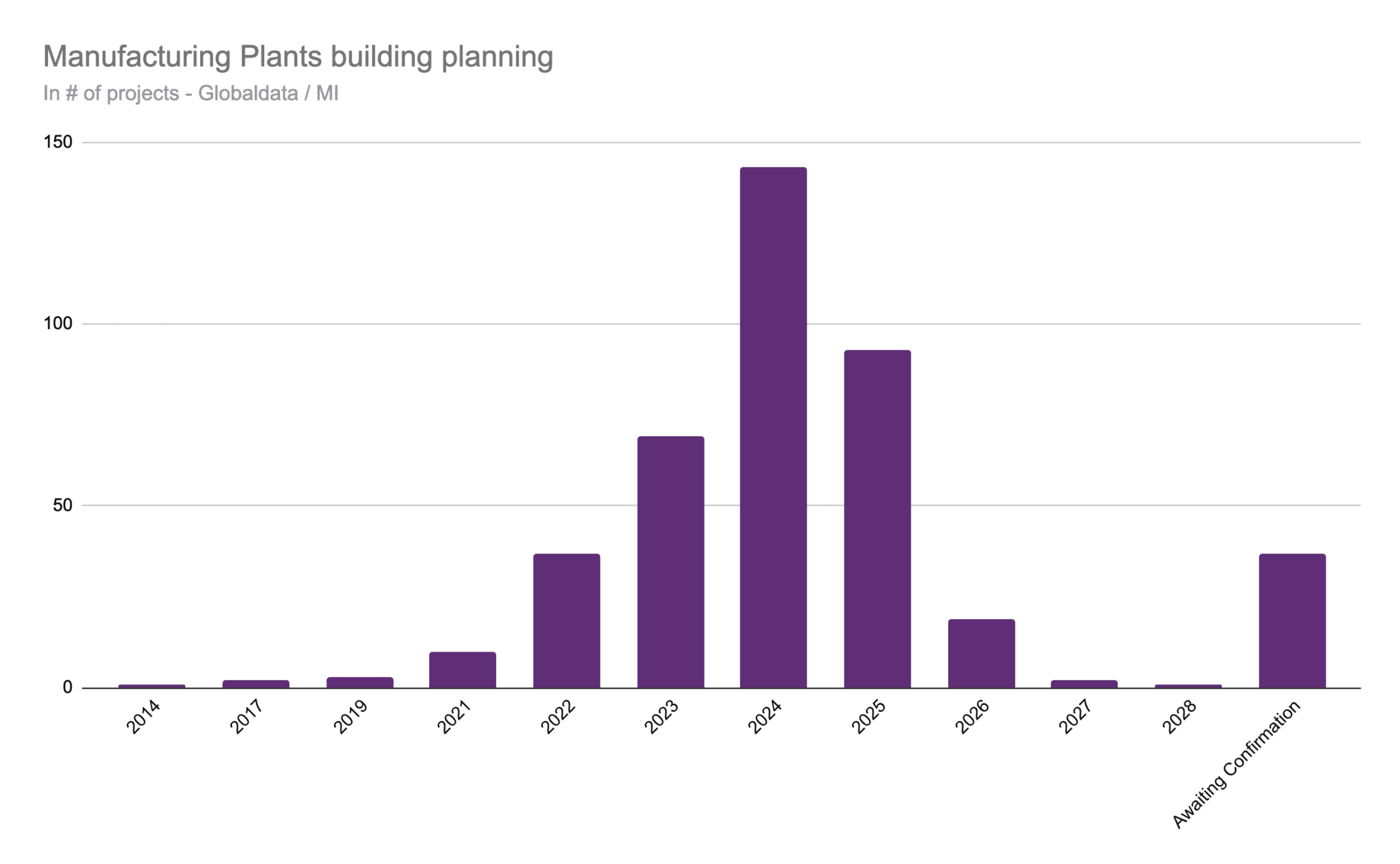

Tra questi progetti, gli impianti manifatturieri rappresentano il 4,8% del totale delle costruzioni per l’anno in corso, con circa 140 progetti pianificati, e il 4% del portafoglio totale attivo, che comprende circa 400 nuove fabbriche da costruire nell’UE nei prossimi anni. Ciò significa che più di un terzo delle fabbriche annunciate o in fase di studio dovrebbe iniziare la costruzione nel 2024.

Gli ostacoli fondamentali rimangono quelli conosciuti dal 2023…

Vedremo tutto questo lavoro quest’anno, visto che siamo già in primavera? Probabilmente no. Nessun settore è in linea con i tempi previsti, nemmeno lontanamente. Il 90% della pianificazione edilizia del 2024 era ancora in fase di progettazione alla fine di aprile. I rinvii sono all’ordine del giorno, il che spiega la quantità esponenziale di lavori rinviati dal 2023 al 2024 e oltre.

La reindustrializzazione e l’equipaggiamento sono ufficialmente in arrivo, ma più lentamente di quanto previsto, in quanto rimangono i seguenti interrogativi:

- Purtroppo l’instabilità globale continua a prevalere. Da un punto di vista commerciale, ciò potrebbe ostacolare ulteriormente la stabilità dell’offerta di O&G, dei prezzi e dei costi di trasporto.

- In Europa, gli alti costi di produzione, gli alti tassi di prestito, gli alti prezzi del capitale, insieme alle scelte tecnologiche, ai composti legislativi, alla pesante burocrazia e all’ampia gamma di nuove conoscenze da acquisire a livello di personale e di ingegneria, stanno ancora rallentando il cammino verso una sana ripresa nell’UE.

- Le valutazioni per gli investimenti sul mercato estero sono in corso. Il mercato asiatico e le condizioni fiscali dell’IRA (Inflation Reduction Act) degli Stati Uniti sono ancora molto coinvolgenti, sia in termini di dimensioni della domanda che di fondamentali economici: costi di produzione, accesso più vicino alle materie prime, migliori condizioni di finanziamento e fiscali, burocrazia più leggera, crescente apertura delle imprese e accesso diretto al mercato che compensano in parte i problemi di trasporto, per non parlare del nuovo indicatore chiave da seguire, ovvero l’accesso all’energia verde che potrebbe diventare disponibile per l’industria in Cina prima del previsto.

- L’aggiunta di investimenti esteri piuttosto che la delocalizzazione degli asset europei è comunque uno scenario non trascurabile. I principali ostacoli agli IDE ((Investimenti Diretti Esteri)) risiedono ancora nella stabilità e prevedibilità della legge applicabile in un mondo in continua evoluzione. Tuttavia, un accesso sufficiente all’energia verde per la produzione è fondamentale, soprattutto se il mercato di destinazione della produzione estera è il mercato unico dell’UE. Il CBAM (Carbon Border Adjustment Mechanism) è in fase di attuazione.

Prospettive a breve termine

Ma non tutto riguarda gli affari internazionali. Anche in Europa sono necessarie infrastrutture orientate al clima e le capacità industriali per costruirle. Quindi, supponiamo che solo un quarto degli investimenti di cui sopra passi dallo studio di ingegneria alla pala. Alla fine del secondo trimestre del 2014, le prospettive potrebbero essere migliori rispetto al primo trimestre. Si potrebbe addirittura assistere a un’accelerazione nel secondo semestre, soprattutto se più di un quarto del portafoglio previsto dovesse andare in esecuzione.

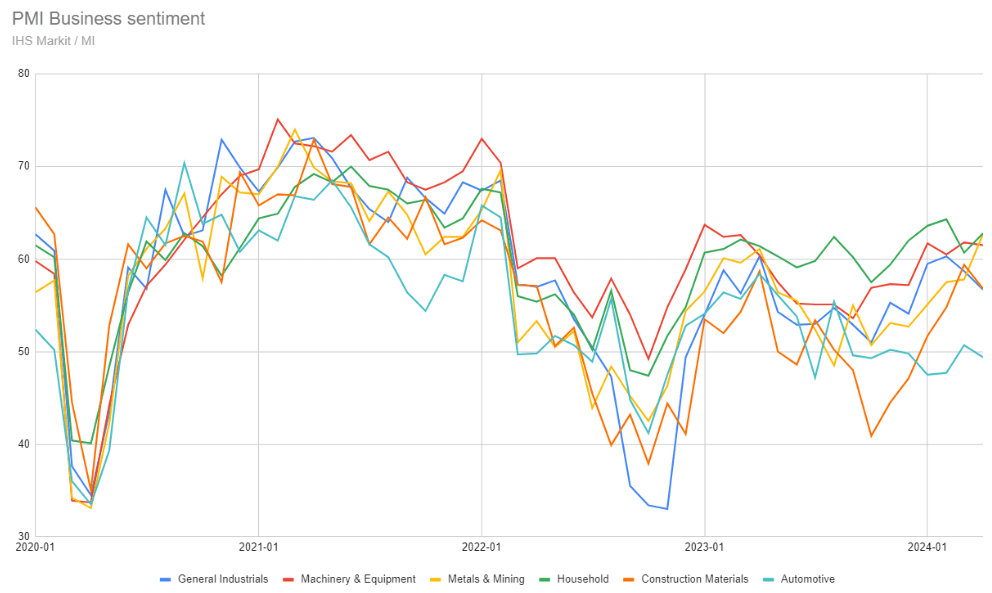

Che si tratti di progetti in fase di realizzazione o meno, questo carico di progetti concretamente annunciati, ingegnerizzati o in fase di costruzione spiega da solo l’indice di ottimismo delle imprese seguito da IHS Markit, che continua ad espandersi nonostante un contesto laborioso dal 2020.

Due settori chiave del sistema della supply chain hanno toccato nuovi minimi nel 2023, pesando in parte sulla crescita. Anche in questo caso, sono in vista schiarite.

Costruzioni

Uno di questi settori è l’edilizia, responsabile del 9% del PIL dell’UE, di 18 milioni di posti di lavoro diretti e di circa il 36% di tutte le emissioni di CO2* nell’Unione Europea. Il 50% del consumo finale di energia dell’UE è utilizzato per il riscaldamento e il raffreddamento, di cui l’80% negli edifici. Il potenziale di decarbonizzazione di questo settore è quindi impressionante.

A tal fine, dopo l’annuncio del Green Deal nel dicembre 2019, la professione sta effettuando una drastica inversione di rotta. Sta rivedendo il proprio portafoglio attraverso la lente dell’accordo New Building e Bauhaus.

Sostenuto dalle nuove opportunità di mercato richieste dalle esigenze infrastrutturali del clima, il settore si sta diversificando dagli edifici per uffici, tempo libero, commerciali e residenziali che hanno guidato il settore per decenni verso l’edilizia sostenibile e la ristrutturazione.

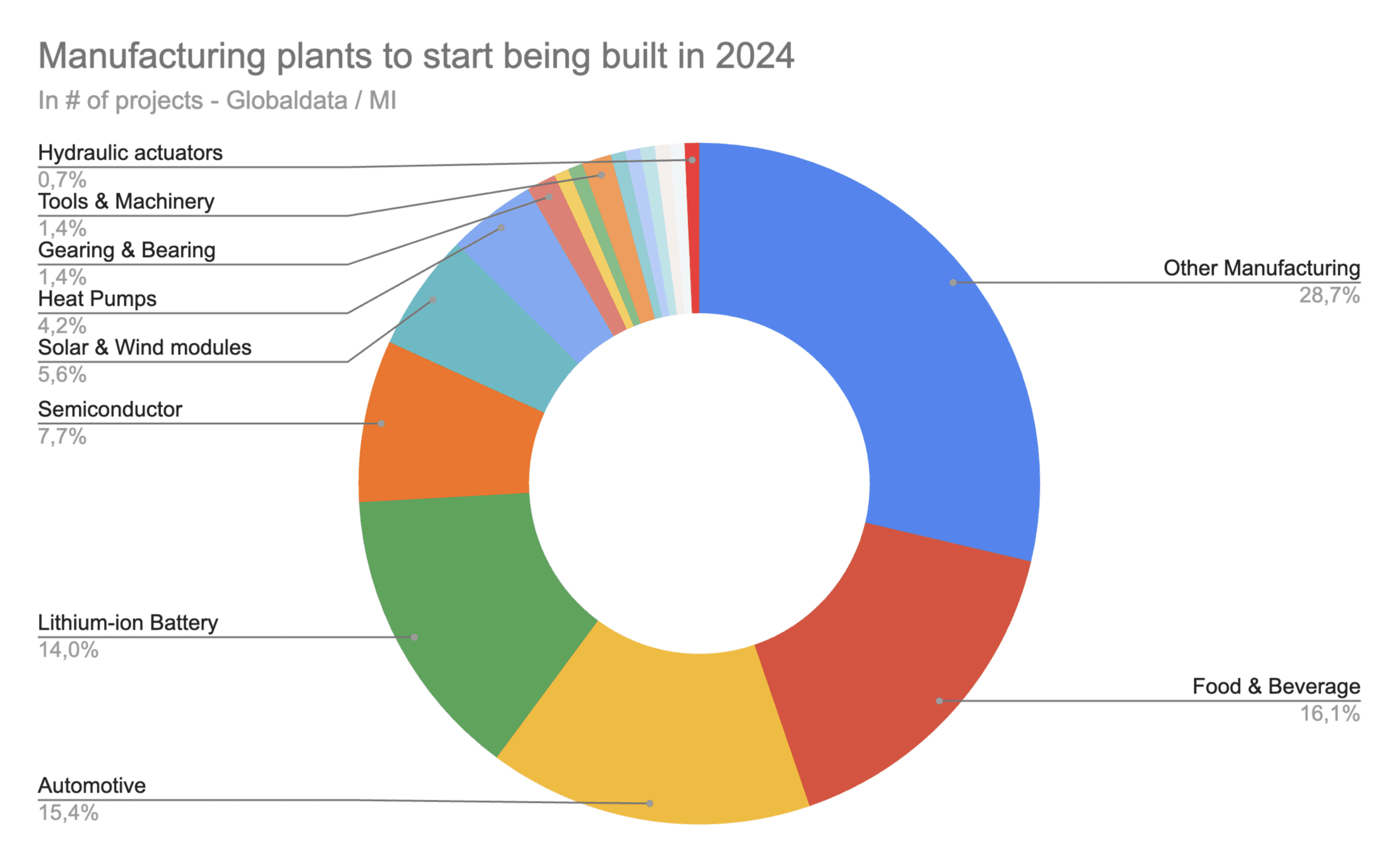

Inoltre, il settore sta diventando un importante fattore abilitante ESG, spingendo altri produttori ad emergere, come le fabbriche di pompe di calore o di energia solare. A titolo di esempio, 10 fabbriche di pompe di calore sono in procinto di essere costruite nell’UE27. Sette di queste inizieranno la costruzione nel 2024 e tre inizieranno a consegnare nel corso di quest’anno, diventando esse stesse nuovi fornitori e clienti.

Automotive

Da parte sua, il settore automobilistico, responsabile dell’11,5% dei posti di lavoro nel settore manifatturiero dell’UE, che contribuisce fino al 7% del PIL dell’UE e al 19%** delle emissioni dell’UE per auto e furgoni, ha iniziato a trasformarsi anni fa, ben prima dell’annuncio del Green Deal. Ma il viaggio è lungi dall’essere concluso, sia dal lato dei clienti che dei produttori.

Il settore che dovrebbe fornire un prodotto Passaporto Digitale per il suo segmento delle batterie nel 2026 sta ancora negoziando il quadro legislativo e il livello dei prezzi di qualsiasi componente, rivedendo la sua catena di approvvigionamento, valutando la disponibilità di percorsi per le materie prime, sistemando la diversità delle tecnologie, migliorando e distribuendo l’ecosistema, come i caricabatterie necessari per vendere qualsiasi EV, sviluppando alimentazioni e motorizzazioni alternative per facilitare e diversificare la transizione, implementando una nuova rete di progettazione dei prodotti per creare efficienza, lavorando fianco a fianco con il settore energetico per definire un’implementazione coerente. Tutto questo in un mondo in cui il cliente deve ancora essere convinto e i professionisti devono ancora essere formati sulle nuove tecnologie.

Ciononostante, 10 nuovi impianti di assemblaggio e componenti per autoveicoli saranno operativi nel 2024 in Belgio, Bulgaria, Cechia, Germania, Ungheria, Italia, Polonia, Portogallo e Svezia. Nello stesso anno, inoltre, sei impianti di batterie al litio avvieranno la produzione in Francia, Germania, Polonia e Svezia.

Gli ostacoli sono numerosi, ma non inespugnabili. Il sentimento commerciale di entrambi i settori ha ricominciato a espandersi alla fine del 2023.

Mentre la ripresa del settore delle costruzioni è cristallina, l’automotive sta ancora costruendo la sua strada tra le numerose tecnologie promettenti e i compromessi intelligenti e necessari da raggiungere in molte materie, come quelle normative e tecnologiche in corso.

Tutti gli altri settori

Tutti gli altri settori si sono mantenuti ottimisti, notando una contrazione solo una volta dalla fine del 2020. Il calo è stato poi dovuto all’ondata di riorganizzazione e inflazione selvaggia che si è verificata nella seconda metà del 2022, entrambe conseguenze dirette dell’invasione dell’Ucraina da parte della Russia.

Da allora, si prevede la costruzione di un numero elevato di progetti, tutti potenzialmente utilizzatori di acciaio inossidabile, in tutti i settori. I settori dell’energia e delle infrastrutture sono molto avanti in termini di carico di investimenti.

Anche il settore industriale sta mostrando un’ampia gamma di nuove capacità che vengono aggiunte per affrontare la sfida del clima. A titolo di esempio, 2 ulteriori produttori di elettrolizzatori stanno iniziando la produzione, uno sarà inaugurato nel 2024 in Spagna, un altro sarà completato nel 2025 in Germania. Sono in cantiere anche 16 fabbriche di moduli solari ed eolici in tutta Europa. 3 fabbriche sono già in costruzione, poiché sono in fase di lavorazione centinaia di parchi solari ed eolici, ma anche progetti di stoccaggio dell’energia e le infrastrutture per supportare una tale copertura regionale. Anche il seguitissimo stabilimento di barche volanti è destinato a tagliare il nastro rosso e ad avviare la produzione nel 2024, diventando a sua volta fornitore e cliente.

Stanno emergendo altre buone notizie!

Oxford Economics prevede una crescita della produzione industriale dello 0,7% nel 2024, con un picco del 2,8% nel 2025, favorita dal calo dell’inflazione, che potrebbe gradualmente sostenere la domanda delle famiglie, secondo la loro analisi. Previsioni a marzo 2024.

I grandi operatori stanno entrando nel sistema di finanziamento ESG in modo più massiccio e pubblico. Il moltiplicarsi degli annunci di partnership, anche da parte di alcuni grandi operatori, sta dando un senso di visibilità, chiarendo i percorsi tecnologici e promuovendo soluzioni finanziarie.

Inoltre, dopo le elezioni europee del giugno 2024, l’UE rivedrà le basi e i dettagli del mercato unico per sviluppare un progetto per il quadro commerciale dell’UE al fine di ridurre la burocrazia e quindi facilitare la preparazione e l’accesso al mercato.

Infine, ma non per questo meno importante, la fiscalità e la finanza sostenibile forniranno alla fine una bussola per un effettivo sviluppo sostenibile nell’UE, fornendo un certo sollievo alle industrie esistenti:

- Il Fondo UE di prossima generazione sta stimolando gli investimenti nei settori dell’edilizia e dell’energia.

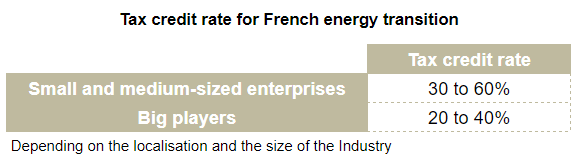

- Programmi fiscali locali sono in corso di attuazione in luoghi come la Francia, dove sono ora disponibili crediti d’imposta per i settori delle batterie, dell’energia eolica, dei pannelli solari e delle pompe di calore.

Per concludere e andare oltre

Sembra davvero imbarazzante affermare che non c’è da temere per le attività future, mentre stiamo tutti vivendo una grande stagnazione. Ma le cifre dell’ingegneria dicono che non c’è nulla da temere in termini di carico di lavoro nel prossimo futuro, anche se bisogna controllare l’efficacia del lavoro dei progetti.

La ricchezza climatica ha tutto a che fare con la ricchezza industriale, che è tutta una questione di esigenze di mercato, di disponibilità e di accesso. Un Industrial Deal dell’UE, chiaro e volenteroso, approfondirà certamente il percorso di reindustrializzazione e lo sviluppo delle infrastrutture.

I veri ostacoli per ora sono ovviamente legati all’inenarrabile situazione internazionale, alla scrittura normativa e alla burocrazia in corso, tutte in parte legate alle elezioni europee del giugno 2024, all’accesso ai finanziamenti, ma anche, e in particolare per l’industria di oggi, ai livelli dei costi di produzione.

Sarà obbligatorio sforzarsi di trovare prezzi di input e output equi, adatti alle esigenze e alle condizioni regionali, che consentano a tutte le parti di continuare a produrre e impiegare, cercando di evitare una nuova ondata di inflazione disastrosa in caso di ripresa imminente o altri cali di produzione legati a una stagnazione prolungata. In breve, si tratta semplicemente di permettere all’economia nel suo complesso di vivere in modo sostenibile.

Ma come dice il presidente dell’UE, il Green Deal è un momento da “uomo sulla luna”. Sogna, sogna… i sogni possono diventare realtà.

Noi di Aperam siamo appassionati di questo viaggio sulla luna e condivideremo con voi tutte le informazioni utili per arrivarci insieme. Restate sintonizzati!

* https://eur-lex.europa.eu/legal-content/FR/TXT/HTML/?uri=OJ:L_202401275

** https://climate.ec.europa.eu/eu-action/transport/road-transport-reducing-co2-emissions-vehicles/co2-emission-performance-standards-cars-and-vans_en

- https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52016DC0051&from=EN

- https://www.entreprises.gouv.fr/fr/credit-impot-industrie-verte-C3IV-agrement

- https://www.entreprises.gouv.fr/fr/industrie-verte-et-decarbonation/credit-d-impot-pour-l-industrie-verte-c3iv-foire-aux-questions

- https://www.acea.auto/fact/facts-about-the-automobile-industry/#:~:text=The%20turnover%20generated%20by%20the,of%20the%20EU’s%20total%20GDP.

- https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52016DC0051&from=EN

- https://www.daikinafrica.com/fr_fr/knowledge-center/the-green-deal.html

- https://www.china-briefing.com/news/china-announces-industrial-equipment-upgrading-action-plan/