-2,63%

-2,63%Enerji: 2023'te sırada ne var?

Home Enerji: 2023’te sırada ne var?

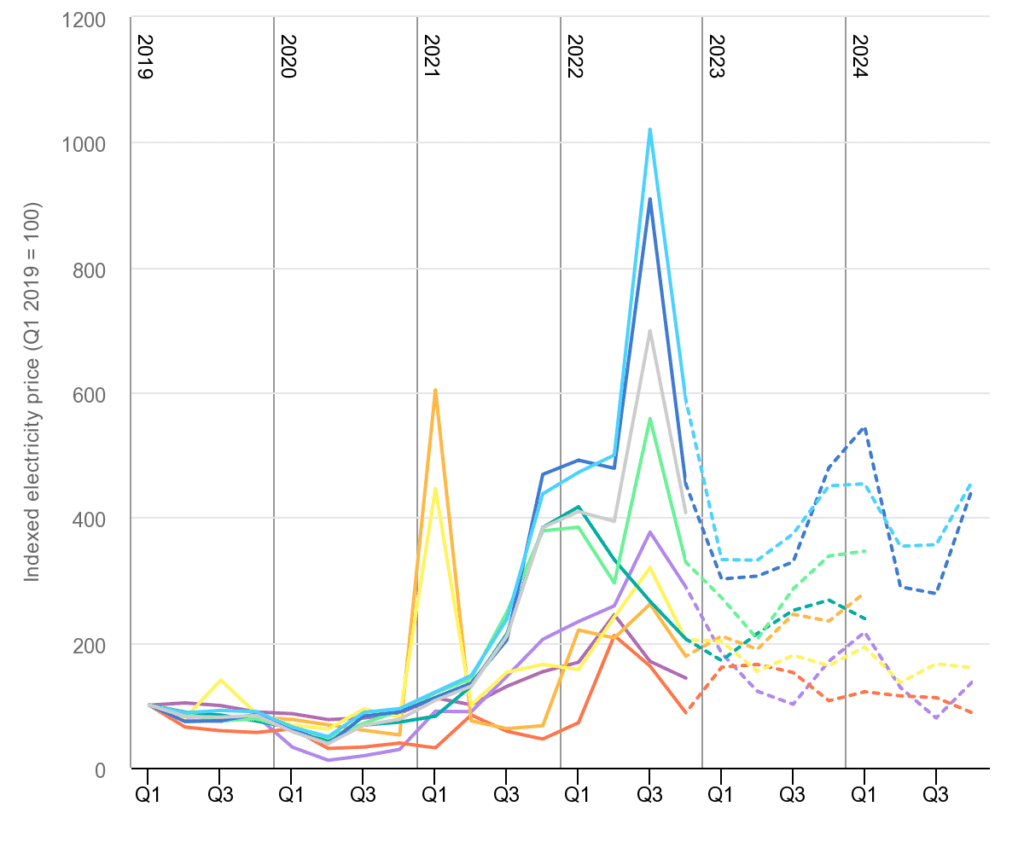

Avrupa’da gaz fiyatları ilk karantinanın ardından 2020 sonbaharında yükselişe geçti. Ancak fiyatlar 2021’de bir önceki yıla göre ortalama +%397’lik bir artışla gerçekten fırladı. O dönemde Avrupa Birliği’nin (AB) en büyük doğal gaz tedarikçisi olan Norveç ve Rusya’dan arzı engelleyen çeşitli sorunlar bu artıştan sorumluydu.

2022 yılında Rusya’nın Ukrayna’ya karşı başlattığı saldırı savaşının ardından Avrupa’da doğal gaz fiyatları yıl boyunca birkaç kez daha yükselmiş, özellikle de Ağustos ayında Kuzey Akım doğal gaz boru hattı üzerinden Avrupa’ya yapılan Rus doğal gaz sevkiyatı kesilmiştir.

Arzı Rusya’dan uzaklaştırmak amacıyla Mayıs 2022’de açıklanan REPowerEU planı, Ocak 2023’te 2021’in toparlanma seviyelerinde – hala 2020 ortalamasının %25 üzerinde – stabilize olan fiyatın soğumasına yardımcı oldu.

Uluslararası Enerji Ajansı’na (IEA) göre Avrupa Birliği, Rus gaz arzına olan bağımlılığını azaltma konusunda “etkileyici bir ilerleme” kaydetti. AB, Petrol ve Gaz (O&G) üreticileri portföyünü geliştirerek ve kilit tedarikçi ülkelerle diplomatik bağlarını daha da derinleştirerek kapasiteler oluşturdu ve bunları güvence altına aldı. Sıvılaştırılmış Doğal Gaz (LNG) teslimatları Katar, Mısır ve Cezayir gibi ülkelerden gelen yeni rotalarla güvence altına alındı. ABD, 2022’nin ikinci yarısında AB’nin toplam ithalatının yaklaşık %50’sini tek başına gerçekleştirmiş ve ABD’den AB’ye ihraç edilen hacim bir önceki yıla göre iki kattan fazla artmıştır.

Savaşın patlak vermesinden bu yana yeni gaz altyapı projeleri de faaliyete geçti:

- Yunanistan ve Bulgaristan arasındaki gaz enterkonnektörü

- Polonya-Slovak gaz enterkonnektörü

- Norveç’ten gaz taşıyan Baltık borusu

- Eemshaven, Hollanda’da yeni bir yüzer LNG terminali

Hükümetlerin stratejik envanterleri, enerji tasarrufları, yeni operasyonel kapasiteler ve çeşitlendirilmiş tedarikçi portföyü, 2022 yılında piyasadaki enerji arzı risklerini azaltmada gerçekten de başarılı oldu. Makroekonomik bağlam da öyle; davranışlardaki değişim ve küresel talepteki düşüş ana etkenler oldu:

- Kıtlıklar, fiyat artışları, yüksek bankacılık oranları ve artan sermaye maliyeti talebi azaltmıştır.

- Yatırımcıların iklim teknolojilerinin seçimi ve yaygınlaştırılması konusunda daha fazla netliğe ihtiyaç duyması nedeniyle projeler askıya alındı

- Ilıman bir 2022 kışı

- Çin’in kilitlenmesi

Tüm bu faktörler bu dönemde kıtlıkların ve fiyatların yarı yarıya azalmasına yardımcı oldu. Yine de, 2022’nin zayıf küresel makro koşullarına rağmen, üretim dümeni ele aldı. Örneğin, ham çelik üretimi 1.879 metrik ton ile 2021’e kıyasla -%4,2’lik bir düşüşle, ancak yine de 2019’un makul seviyelerinin üzerinde, yüksek bir trendde kalmaya devam etti. Peki ya 2023 konsensüsü?

Talep

IEA’nın Şubat 2023 tarihli kısa vadeli petrol piyasası raporu, dünya çapındaki talebin 2023 sonunda günde yaklaşık 101,9 milyon varile çıkacağını (2022’ye kıyasla +%2) ve doğal gazda 2022’deki 2,77 milyar m3/gün’lük rekor seviyeden 2023’te günde 2,83 milyar metreküpe, 2024’te ise 2,88 milyar metreküpe yükseleceğini öngörmektedir (IEA Ocak ayı basın bültenine göre).

Çin, dünya çapındaki büyümenin ¼’ünden sorumlu olan ekonomisini kademeli olarak yeniden açmaya hazırlanıyor ve bu da ticari yollarındaki talebi artırıyor. Enflasyon Azaltma Yasası ile kendi Yeşil planını açıklayan ABD ve yıllar süren Ar-Ge ve devam eden normatif yazımın ardından işlemeye başlayan Yeşil Anlaşma gibi dünya çapında sürdürülebilir teknolojiler için de çeşitli vaatlerde bulunulmuştur. Tahmini AB baz talep senaryosu şimdilik 2023 yılı için 395 milyar m3 doğal gaz (2021’de 396,6 milyar m3) seviyesindedir.

Mal talebiyle ilgili olarak, ekonomiye bağlamsal gerçek talebe odaklanmak yerine gerçek karbonsuzlaştırma ihtiyacı açısından bakarsak, henüz tam bir dünya inşa edilmemiş ve donatılmamıştır. Temiz enerji, temiz mobilite, temiz endüstriler, temiz ısıtma sistemleri ve sürdürülebilir konut ihtiyacı, döngüsel ekonomiler geliştirme ve uygun bağlantı ihtiyacı, yani küresel sürdürülebilir bir çerçeve inşa etme ihtiyacı çok büyüktür. Dolayısıyla, altta yatan talep de öyle. Bu nedenle, özellikle AB’de durgunluğa doğru giden ekonomik genel konsensüse rağmen 2023’te büyüme için hala bir pencere var.

Tedarik

Arz tarafında ise Rusya, 2022 yılında AB’ye yaklaşık 60 milyar metreküp doğal gaz sevk etmiştir. Rusya’nın Avrupa Birliği’ne gaz tedarikini tamamen durdurması ve Çin’in LNG ithalatının yeniden açılmasının ardından 2021 seviyelerine dönmesi, 2023 yazında Avrupa’da 27 milyar metreküp gaz açığına yol açacaktır. IEA’ya göre bu, toplam AB tüketiminin %6,5’ine ya da 2023-24 ısıtma sezonunun başlangıcında kapasitenin %95’ine ulaşmak için gereken gaz depolama dolumunun yaklaşık %50’sine eşdeğerdir. Avrupa depolama kapasiteleri Kasım 2022’de %90 iken Şubat ortası itibariyle %65’e geriledi ve kış sonuna kadar yaklaşık %50’ye düşecek.

AB kaynaklarını çeşitlendirmeye çalışırken, 2023 sonuna kadar tahmini 40 milyar m3 LNG ithalat kapasitesi ekleyecek. Orta Doğu ve Afrika’nın yeni kapasiteleri ve Çin’in 2022 sonlarında O&G ürün ihracatı için genişletilmiş kotaları, AB arzını güvence altına almak için başka yollardır.

2023 yılının başlarında OPEC+, Kasım 2022’deki üretim kesintisi hamlelerinden bu yana bekle ve gör tutumunu sürdürmekte, her iki ayda bir koşulları gözden geçirmekte ve piyasa değişkenlerinin temel göstergelerine bakmaktadır. Petrol ve doğal gaz piyasası, değişen teknolojik ve jeopolitik bağlamda yeniden yönlendirme ve piyasa döngüsü açısından daha önce hiç görülmemiş bir bozulma yaşıyor. Pazar açısından Çin’in ne zaman toparlanacağı henüz belli değil.

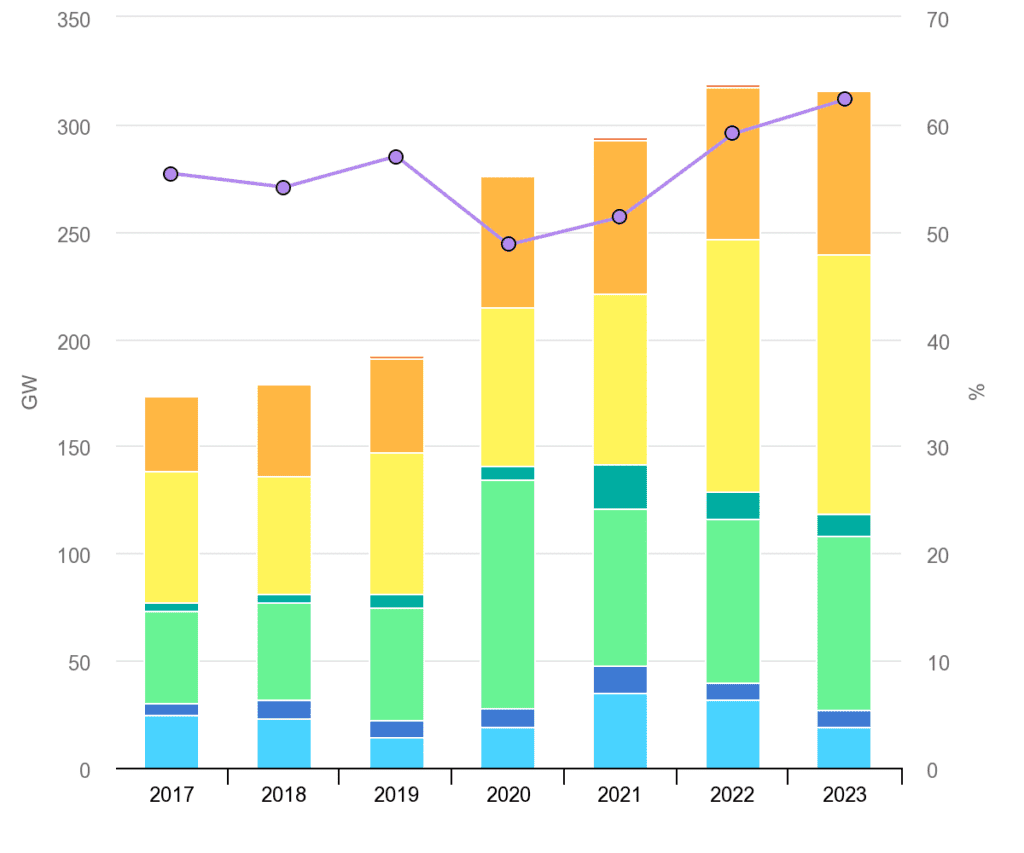

Ayrıca, fosil yakıtlara olan bağımlılığı bir noktada dengeleyebilecek temiz enerji ve depolama alternatiflerinin üretilmesi de olası araçlardan biridir. IEA, Dünya Ekonomik Forumu tarafından “benzeri görülmemiş bir ivme” olarak tanımlanan 295 gigawatt’lık yeşil üretim kapasitesine sahip olduğunu söylüyor. Çin’e gelince, Bloomberg’in Çin Ulusal Enerji İdaresi’ne dayanarak bildirdiğine göre, ülke 2022’de 1.190 terawatt-saat (TWh) rüzgar ve güneş enerjisi üretimi (+%21) ekleyerek neredeyse Çin konutlarının elektrik talebine eşit hale geldi. Bu nedenle piyasada bir miktar ek O&G mevcudiyetinin yanı sıra Yenilenebilir Enerji de mevcut olabilir.

Enerji Dönüşümü nasıl gerçekleşirse gerçekleşsin, Aperam kendisini ve faaliyetlerini şimdiden hazırlıyor ve dönüştürüyor. Enerji yol haritamız aracılığıyla tükettiğimiz enerji miktarını azaltıyor, süreçlerimizin enerji verimliliğini arttırıyor, yeniden ürettiğimiz ısıyı geri kazanıyor (ve yeniden kullanıyoruz) ve yenilenebilir enerji kullanımımızı arttırıyoruz (Genk’te yel değirmenleri, Châtelet, Genk ve Isbergues’de fotovoltaik paneller).

Aperam olarak, Enerji Dönüşümünü gelişmeye devam ettikçe takip edeceğiz. Bizi izlemeye devam edin!

Kaynaklar:

- https://iea.blob.core.windows.net/assets/96ce64c5-1061-4e0c-998d-fd679990653b/HowtoAvoidGasShortagesintheEuropeanUnionin2023.pdf

- https://www.iea.org/reports/never-too-early-to-prepare-for-next-winter

- https://www.iea.org/data-and-statistics/charts/net-renewable-capacity-additions-by-technology-2017-2023

- https://www.iea.org/reports/oil-market-report-february-2023

- https://www.bloomberg.com/opinion/articles/2022-12-14/peak-oil-demand-is-nowhere-in-sight?leadSource=uverify%20wall

- https://www.energypolicy.columbia.edu/oil-markets-and-opec-in-2023/

- https://yearbook.enerdata.net/natural-gas/world-natural-gas-production-statistics.html

- https://www.weforum.org/agenda/2022/06/state-of-renewable-energy-2022/

- https://www.consilium.europa.eu/en/infographics/eu-gas-supply/

- https://ceenergynews.com/lng/europes-lng-import-capacity-set-to-expand-by-one-third-by-end-of-2024/

- https://oilprice.com/Latest-Energy-News/World-News/Chinese-Wind-And-Solar-Output-Is-Nearly-Equal-To-Household-Demand.html

- https://worldsteel.org/steel-topics/statistics/steel-data-viewer/