2,23%

2,23%Energia: Cosa succederà nel 2023?

Home Energia: Cosa succederà nel 2023?

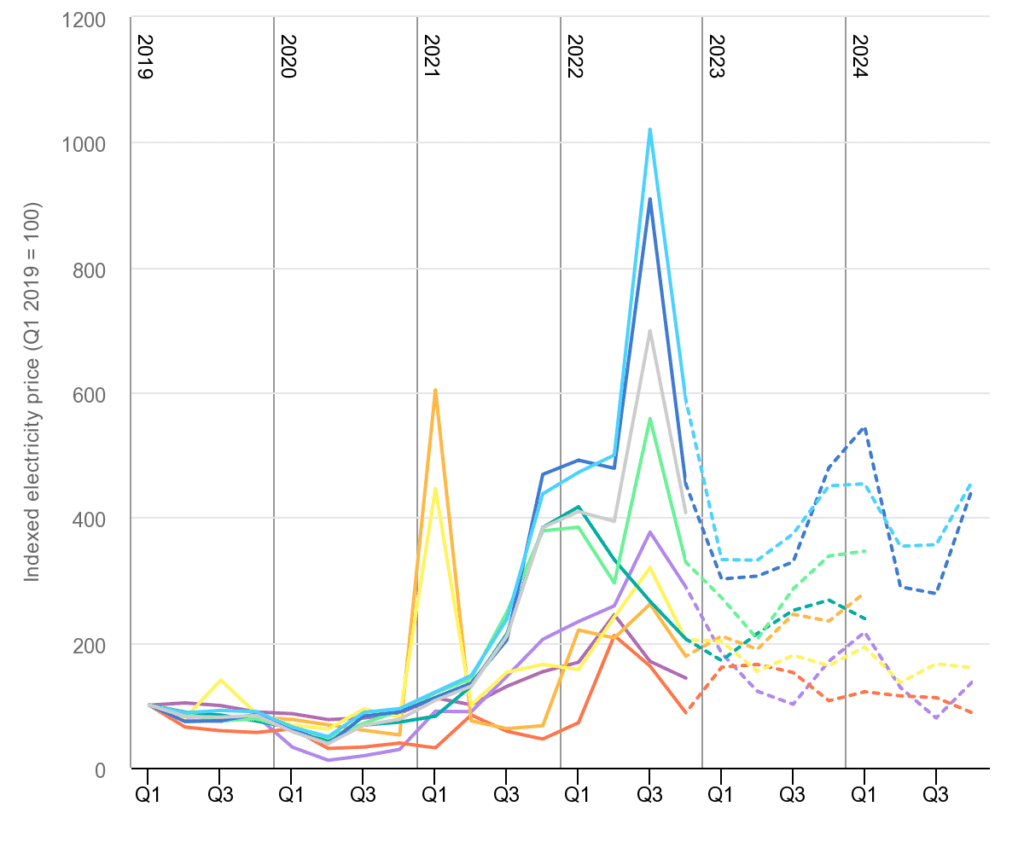

Il prezzo del gas in Europa ha iniziato la sua traiettoria ascendente nell’autunno del 2020, dopo il primo blocco. Ma i prezzi sono saliti davvero alle stelle nel 2021, con un aumento medio del +397% rispetto all’anno precedente. Questa impennata è dovuta a vari problemi che ostacolano le forniture dalla Norvegia e dalla Russia, all’epoca il principale fornitore di gas naturale dell’Unione Europea (UE).

Nel 2022, in seguito alla guerra di aggressione della Russia contro l’Ucraina, i prezzi del gas in Europa hanno subito un nuovo balzo nel corso dell’anno, in particolare ad agosto, quando sono state interrotte le forniture di gas russo all’Europa attraverso il gasdotto Nord Stream.

Il piano REPowerEU, presentato nel maggio 2022 con l’obiettivo di spostare l’approvvigionamento dalla Russia, ha contribuito a raffreddare il prezzo, che si è stabilizzato nel gennaio 2023 ai livelli di recupero del 2021, ancora superiori del 25% alla media del 2020.

Secondo l’Agenzia Internazionale dell’Energia (AIE), l’Unione Europea ha compiuto “progressi impressionanti” nel ridurre la sua dipendenza dalle forniture di gas russo. L’UE ha costruito e assicurato capacità migliorando il proprio portafoglio di produttori di petrolio e gas (O&G) e approfondendo ulteriormente i legami diplomatici con i principali Paesi fornitori. Le forniture di gas naturale liquefatto (GNL) sono state assicurate da nuove rotte provenienti da paesi come Qatar, Egitto e Algeria. Gli Stati Uniti da soli hanno rappresentato circa il 50% delle importazioni totali dell’UE nel secondo semestre del 2022, più che raddoppiando il volume esportato dagli USA verso l’UE rispetto all’anno precedente.

Dallo scoppio della guerra sono diventati operativi anche nuovi progetti di infrastrutture per il gas:

- L’interconnettore del gas tra Grecia e Bulgaria

- L’interconnettore del gas tra Polonia e Slovacchia

- La tubazione del Baltico, che trasporta gas dalla Norvegia

- Un nuovo terminale galleggiante per il LNG a Eemshaven, nei Paesi Bassi.

Gli inventari strategici dei governi, i risparmi energetici, le nuove capacità operative e il portafoglio di fornitori diversificato sono riusciti a mitigare i rischi di approvvigionamento energetico sul mercato nel 2022. Lo stesso ha fatto il contesto macroeconomico, con l’evoluzione del comportamento e il calo della domanda globale come fattori principali:

- La scarsità, l’aumento dei prezzi, gli elevati tassi bancari e l’aumento del costo del capitale hanno frenato la domanda

- I progetti sono stati sospesi, con gli investitori che hanno bisogno di maggiore chiarezza sulla scelta e l’implementazione delle tecnologie climatiche

- Un inverno mite nel 2022

- Il blocco della Cina

Tutti questi fattori hanno contribuito a dimezzare le carenze e i prezzi in questo periodo. Tuttavia, nonostante le cattive condizioni macro globali del 2022, la produzione ha preso il sopravvento. Ad esempio, la produzione di acciaio grezzo si è mantenuta su un trend alto, con una produzione di 1.879 tonnellate metriche, -4,2% rispetto al 2021, ma ancora al di sopra dei discreti livelli del 2019. Ma che dire del consenso per il 2023?

Domanda

Il rapporto a breve termine dell’AIE sul mercato del petrolio del febbraio 2023 prevede che la domanda mondiale salirà a quasi 101,9 milioni di barili al giorno entro la fine del 2023 (+2% rispetto al 2022) e aumenterà a 2,83 miliardi di metri cubi al giorno nel 2023 e a 2,88 miliardi di metri cubi al giorno nel 2024 per quanto riguarda il gas naturale, dal record di 2,77 miliardi di metri cubi al giorno nel 2022, con una crescita rispettivamente del 2,2% e del 4% (secondo il comunicato stampa dell’AIE di gennaio).

La Cina è destinata a riaprire gradualmente la sua economia, responsabile di ¼ della crescita mondiale, trascinando la domanda nelle sue rotte commerciali. Sono stati inoltre presi diversi impegni per le tecnologie sostenibili in tutto il mondo, come gli Stati Uniti che hanno annunciato il loro piano verde attraverso l’Inflation Reduction Act e il Green Deal, che sta iniziando a funzionare dopo anni di ricerca e sviluppo e di scrittura di normative. Lo scenario della domanda di base dell’UE è stimato per ora a 395 miliardi di metri cubi di gas naturale per il 2023 (396,6 miliardi di metri cubi nel 2021).

Per quanto riguarda la domanda di beni, se guardiamo all’economia in termini di reale necessità di decarbonizzazione invece di concentrarci sulla domanda reale contestuale, un mondo completo deve ancora essere costruito e attrezzato. La necessità di energia pulita, di mobilità pulita, di industrie pulite, di sistemi di riscaldamento puliti e di abitazioni sostenibili, la necessità di sviluppare economie circolari e una connettività adeguata, beh, la necessità di costruire un quadro globale sostenibile è enorme. Così come lo è la domanda sottostante. Pertanto, il 2023 ha ancora una finestra di crescita nonostante il consenso generale sull’economia si stia dirigendo verso una recessione, soprattutto nell’UE.

L’offerta

Per quanto riguarda l’offerta, la Russia ha fornito circa 60 miliardi di metri cubi di gas naturale all’UE nel 2022. La completa cessazione delle forniture di gas russo all’Unione Europea, combinata con il ritorno delle importazioni di LNG cinese ai livelli del 2021 dopo la sua riapertura, porterebbe a un deficit di 27 miliardi di metri cubi di gas in Europa durante l’estate del 2023. Secondo l’AIE, ciò equivale al 6,5% del consumo totale dell’UE, o a circa il 50% del rifornimento degli stoccaggi di gas necessario per raggiungere il 95% della capacità entro l’inizio della stagione di riscaldamento 2023-24. Le capacità di stoccaggio europee erano al 65% a metà febbraio, in calo rispetto al 90% del novembre 2022, e destinate a scendere a circa il 50% entro la fine dell’inverno.

Con la diversificazione delle fonti, l’UE aggiungerà una capacità di importazione di GNL stimata in 40 miliardi di metri cubi entro la fine del 2023. Le nuove capacità del Medio Oriente e dell’Africa e le quote ampliate della Cina per le esportazioni di prodotti O&G, stabilite alla fine del 2022, rappresentano ulteriori percorsi per garantire l’approvvigionamento dell’UE.

All’inizio del 2023, l’OPEC+ rimane ancora in un atteggiamento di attesa dopo la mossa di tagliare la produzione nel novembre 2022, rivedendo le condizioni ogni due mesi e osservando gli indicatori chiave delle variabili di cambiamento del mercato. Il mercato dell’O&G sta vivendo una perturbazione mai vista prima, in termini di riorientamento e ciclo di mercato in un contesto tecnologico e geopolitico in continua evoluzione. La strategia di mercato deve ancora vedere quando la Cina si riprenderà.

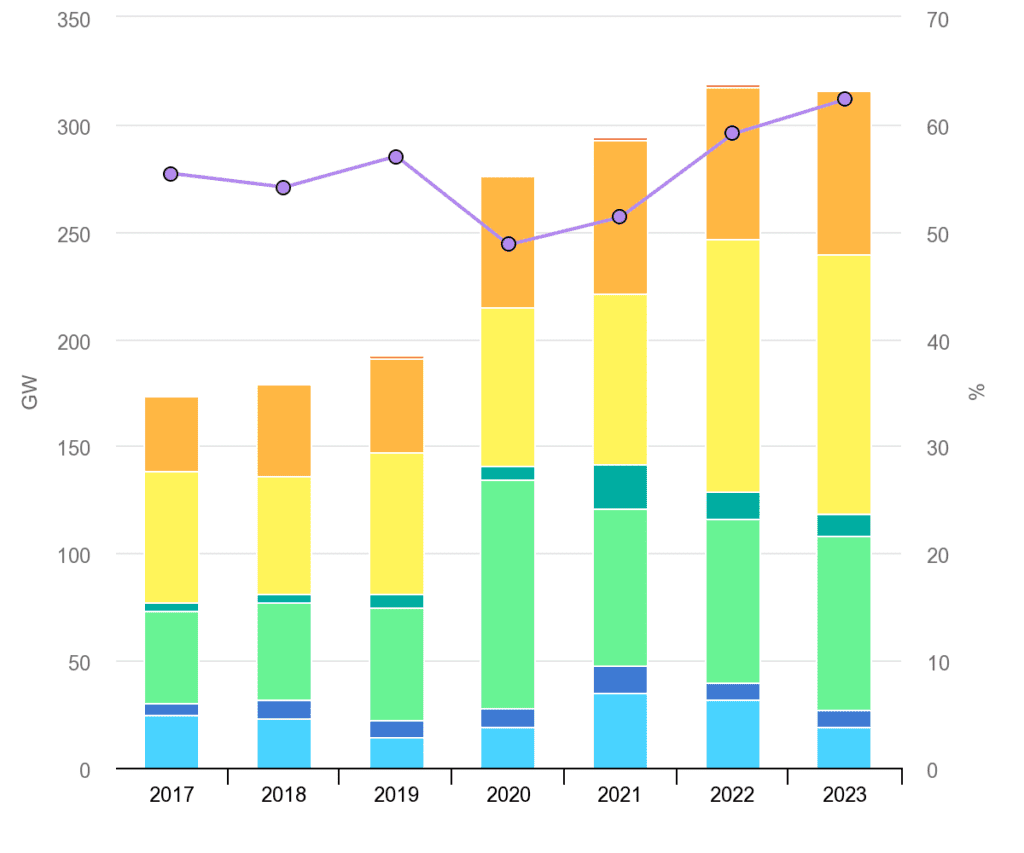

Inoltre, la produzione di energia pulita e di alternative di stoccaggio in grado di compensare, a un certo punto, la dipendenza dai combustibili fossili, è uno dei mezzi possibili. Secondo l’AIE, il mondo dispone attualmente di 295 gigawatt di capacità di generazione verde, un'”accelerazione senza precedenti”, come descritto dal World Economic Forum. Per quanto riguarda la Cina, il Paese ha aggiunto 1.190 terawattora (TWh) di produzione di energia eolica e solare (+21%) nel 2022, arrivando quasi a eguagliare la domanda di elettricità delle abitazioni cinesi, come riportato da Bloomberg sulla base dell’Amministrazione nazionale cinese dell’energia. Sul mercato potrebbero quindi essere disponibili ulteriori disponibilità di O&G ma anche di energie rinnovabili.

Indipendentemente da come avverrà la transizione energetica, Aperam si sta già preparando – e trasformando – se stessa e le sue operazioni. Attraverso la nostra roadmap energetica, stiamo riducendo la quantità di energia che consumiamo, aumentando l’efficienza energetica dei nostri processi, recuperando (e riutilizzando) il calore che rigeneriamo e aumentando l’uso di energia rinnovabile (mulini a vento a Genk, pannelli fotovoltaici a Châtelet, Genk e Isbergues).

Noi di Aperam seguiremo la transizione energetica nel suo evolversi. Restate sintonizzati!

Fonti:

- https://iea.blob.core.windows.net/assets/96ce64c5-1061-4e0c-998d-fd679990653b/HowtoAvoidGasShortagesintheEuropeanUnionin2023.pdf

- https://www.iea.org/reports/never-too-early-to-prepare-for-next-winter

- https://www.iea.org/data-and-statistics/charts/net-renewable-capacity-additions-by-technology-2017-2023

- https://www.iea.org/reports/oil-market-report-february-2023

- https://www.bloomberg.com/opinion/articles/2022-12-14/peak-oil-demand-is-nowhere-in-sight?leadSource=uverify%20wall

- https://www.energypolicy.columbia.edu/oil-markets-and-opec-in-2023/

- https://yearbook.enerdata.net/natural-gas/world-natural-gas-production-statistics.html

- https://www.weforum.org/agenda/2022/06/state-of-renewable-energy-2022/

- https://www.consilium.europa.eu/en/infographics/eu-gas-supply/

- https://ceenergynews.com/lng/europes-lng-import-capacity-set-to-expand-by-one-third-by-end-of-2024/

- https://oilprice.com/Latest-Energy-News/World-News/Chinese-Wind-And-Solar-Output-Is-Nearly-Equal-To-Household-Demand.html

- https://worldsteel.org/steel-topics/statistics/steel-data-viewer/