1,17%

1,17%Approfondimenti strategici in Cina: una panoramica dell’ andamento di mercato

Sebbene le previsioni di crescita del PIL per il 2025 si aggirino intorno al minimo storico del 3,8%, in calo rispetto al 5% del 2024 (fonte: IHS Markit), la Cina sta costruendo, da oltre 20 anni, un panorama economico, geopolitico e tecnologico internazionale che può consentire al Paese di affrontare grandi turbolenze.

Un percorso commerciale immaginato a lungo termine

Esperta di produzione e campione di esportazioni per diversi decenni, la Cina ha gradualmente spostato la sua posizione sulla scena internazionale per diventare un attore globale di primo piano, tanto che parlare della Cina come di un’economia emergente suona oggi come una stranezza. La transizione è avvenuta in meno di 50 anni dall’apertura del mercato alla fine degli anni Settanta. La vera svolta è avvenuta con l’adesione all’Organizzazione mondiale del commercio (OMC) nel 2001, mentre la strategia di esternalizzazione – volta all’esportazione a esternalizzare le proprie attività e a sviluppare il proprio potenziale di costruzione globale – è stata avviata negli anni Novanta.

Da quando è entrata a far parte dell’OMC, la Cina ha modernizzato in modo significativo il suo quadro politico ed economico per trasformare il suo modello economico di “fabbrica del mondo” in quello di un attore globale, ora in grado di competere direttamente e con successo all’estero in quasi tutti i settori e territori.

Per fare ciò, la Cina ha gradualmente deregolamentato la sua legislazione sugli investimenti diretti esteri (IDE) in uscita, ha sovvenzionato pesantemente la razionalizzazione delle sue imprese statali (SOE), ha chiuso gli impianti “zombie” non redditizi e ha integrato verticalmente l’intera catena di fornitura per razionalizzare i costi e le strutture.

Il governo cinese ha fortemente incoraggiato la sua rete di aziende pubbliche e private a lanciare investimenti all’estero, stimolando la domanda globale con offerte più convenienti, aprendo nuovi mercati di esportazione, acquisendo e costruendo asset strategici per garantire l’accesso e l’innovazione nella tecnologia, nell’energia e nelle risorse minerarie.

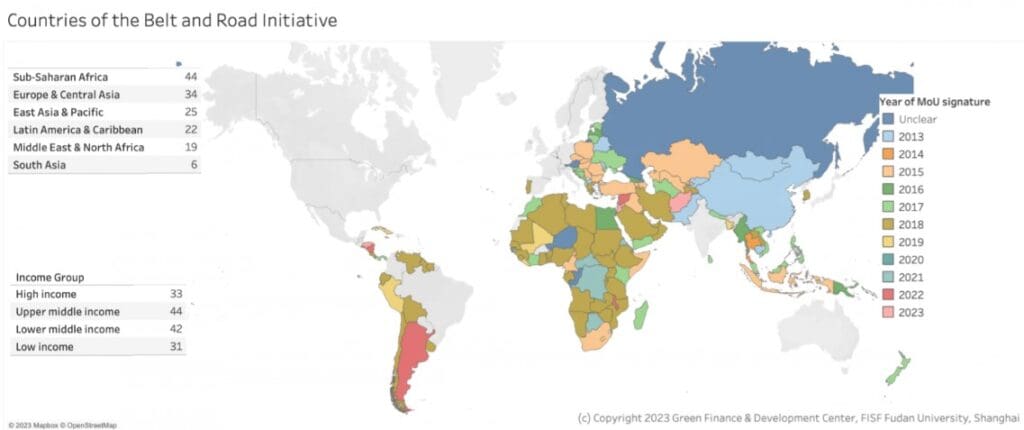

Per completare la mossa, nel 2013 la Cina ha pubblicato un programma chiave, tra gli altri, chiamato Belt and Road Initiative (BRI), la versione nuova e migliorata delle antiche Vie della Seta – le famose rotte commerciali che collegavano i mercanti cinesi al bacino del Mediterraneo fin dall’antichità. La BRI è stata ed è tuttora una svolta, soprattutto per i Paesi non appartenenti all’OCSE. La Cina ha iniziato a stanziare prestiti, investire e costruire infrastrutture in tutto il mondo.

Da un lato, la BRI e altri programmi di IDE guidati da interessi pubblici e privati hanno costruito ex novo o rinnovato molteplici rotte commerciali, dotandole di industrie pesanti, impianti energetici, porti e ponti – facilitando la vita quotidiana e creando nuove opportunità di business per loro stessi, per i Paesi di attuazione e per i soggetti terzi, grazie allo sviluppo di condizioni di parità e di visibilità in Paesi spesso trascurati dai principali attori globali.

Hanno, d’altra parte, tra le altre problematiche, esternalizzato gli effetti negativi di alcune industrie pesanti finanziando e gestendo interi ecosistemi all’estero, come il Tsingshan Sulawesi Industrial Park, per citarne uno solo — ma uno che ha rappresentato una svolta imprevedibile per il mondo dell’acciaio inossidabile, aggiungendo instabilità alle condizioni già ingiuste e squilibrate del settore.

Tuttavia, a livello macro, il programma di investimenti infrastrutturali della Belt Road ha dato alla Cina l’opportunità di diventare un vero e proprio protagonista del commercio globale. Aggiungendo al proprio portafoglio più di 150 Paesi coinvolti nell’Iniziativa o in progetti simili non etichettati, la Cina ha garantito, a se stessa e agli altri, l’accesso a nuovi mercati, nuove risorse, nuovi fornitori e nuovi clienti.

Il Paese è inoltre molto vicino. Il Partenariato economico globale regionale (RCEP), firmato nel 2020 tra Australia, Cina, Giappone, Corea del Sud e i dieci Paesi dell’ASEAN – che rappresentano circa il 30% della popolazione mondiale e del PIL globale – ha le basi per eliminare gradualmente i dazi doganali su oltre il 90% delle merci. Senza dubbio, questo rafforzerà il commercio regionale, come è avvenuto all’interno dell’Unione Europea.

Insieme ad altri approcci politici e commerciali internazionali come:

- i BRICS (partnership commerciale del 2009 tra Brasile, Russia, India, Cina e Sudafrica, a cui si sono aggiunti recentemente nel 2024 Egitto, Emirati Arabi Uniti, Etiopia e Iran, e nel 2025 l’Indonesia),

- l’Organizzazione per la Cooperazione di Shanghai (SCO), entrata in vigore nel 2013, che accoglie come membri o osservatori Afghanistan, Armenia, Azerbaigian, Bielorussia, Cambogia, India e Pakistan, Iran, Mongolia, Nepal, Russia, Sri Lanka e Turchia,

- la discussione in corso con l’UE per risolvere in modo permanente le capacità sbilanciate e sovvenzionate e altre questioni come gli obblighi e le responsabilità reciproche dell’OMC,

- i colloqui bilaterali con tutti i Paesi – con il Medio Oriente, l’Africa, l’Asia centrale e le Americhe.

La Cina ha messo a punto il suo piano e ha sviluppato forti legami commerciali e diplomatici anno dopo anno, progetto dopo progetto, cogliendo le opportunità quando erano precise e disponibili.

Il risultato è che la Cina ha ora un’impronta globale netta e un pool di partner chiave all’interno e all’esterno dei suoi storici legami commerciali con l’OCSE. L’ampiezza del suo portafoglio rafforza logicamente la capacità del Paese di compensare alcune perdite riorientandosi verso altri mercati.

La questione climatica e l’economia sono integrate

Un’altra strada per la crescita è la profonda conoscenza che la Cina ha del clima. Chiunque abbia visitato Pechino nel 2015 ricorda la fitta nebbia inquinante che ricopriva il nord del Paese. Nel 2018, la Cina ha pubblicato il Piano Cielo Blu. Il governo ha tentato di consolidare le sovraccapacità industriali – con successo ambiguo – esternalizzando parte dell’impatto negativo dell’industria, come visto sopra. Tuttavia, ha approfondito gli obblighi di controllo dell’inquinamento e i miglioramenti dell’efficienza in tutti i settori di utilizzo finale (industria, elettrodomestici, edifici). Da allora, lo stato dell’inquinamento a Pechino è notevolmente migliorato.

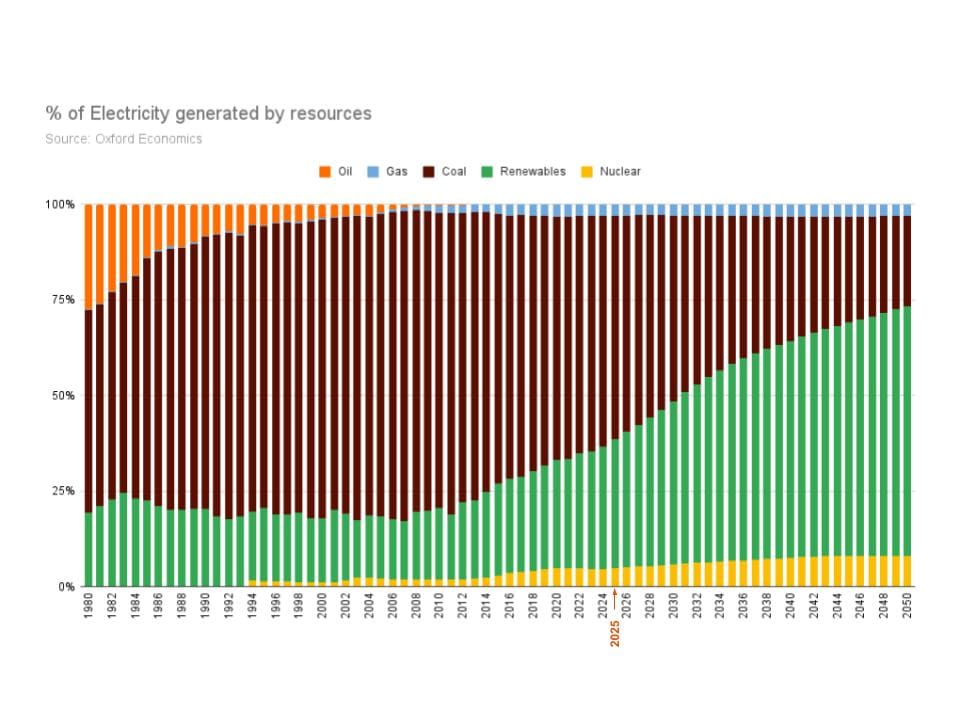

Ma la mossa cinese sul clima è diventata molto chiara a partire dal 2020, quando la Cina – il più grande emettitore di CO₂ al mondo in termini assoluti essendo anche il più grande paese per domanda di elettricità – ha avviato un importante cambiamento nel suo mix energetico, con l’obiettivo di raggiungere il picco delle emissioni di carbonio entro il 2030 e la neutralità entro il 2060.

Sebbene il carbone rappresenti ancora oggi quasi il 50% della sua produzione energetica, la Cina ha investito massicciamente nel GNL per compensare il carbone e il petrolio come inizio, passando da un solo terminale nel 2006 a più di 30 oggi. Il GNL viene fornito principalmente da Australia, Indonesia e Qatar, promuovendo contratti a lungo termine.

Per quanto riguarda il nucleare, la Cina ha 58 reattori in funzione e 29 in costruzione, per un totale di oltre 85 GW di capacità installata. La Francia, in confronto, ha una capacità installata di 63 GW.

Il Paese ha investito 890 miliardi di dollari nelle energie rinnovabili (solare, eolica e idroelettrica), per un totale di 297 GW nel 2023 e 357 GW nel 2024 – dieci volte più degli Stati Uniti, secondo la “Lettre Hors Les Murs” del Comitato Francia-Cina.

Il 2024 ha segnato un nuovo record per l’aggiunta di capacità eolica, con 79,8 GW installati. Alla fine del 2024, la capacità combinata di energia solare ed eolica della Cina ha raggiunto i 1.400 gigawatt (GW), ben oltre l’obiettivo del 2030 (1.200 GW).

Nel 2024, la Cina genererà il 38% della sua elettricità da fonti a bassa emissione di carbonio, appena al di sotto della media mondiale del 41%. È il Paese più grande per domanda di elettricità. L’energia idroelettrica rimane la principale fonte di elettricità pulita della Cina, con un contributo del 13% nel 2024, secondo Amber, un think tank specializzato in energia.

Più di mille centrali elettriche a energia sostenibile sono in cantiere, per un totale di un altro trilione di dollari di investimenti nel solo Paese, secondo Globaldata.

Il Paese si è anche assicurato l’intera catena di approvvigionamento energetico, da monte a valle. Pechino possiede il 60-90% dei metalli critici utilizzati nelle tecnologie sostenibili, guidando il panorama competitivo a livello globale. Il Paese detiene l’80% della produzione globale di apparecchiature solari, pronte da distribuire al di fuori della Cina continentale. La stessa tendenza si osserva nel settore delle batterie. Questa situazione quasi monopolistica e l’accumulo di capacità vengono affrontati da tutte le altre economie che, proprio come la Cina, hanno un Paese da gestire. Per quanto la Cina sostenga il quadro dell’OMC, oltre vent’anni di sussidi intensivi e la difficile apertura dei propri mercati commerciali e finanziari non depongono a favore di un impegno fiducioso.

Ma tutto sommato, mentre il mondo ha davvero incontrato le preoccupanti capacità della Cina durante la prima salva di dazi, la seconda salva, all’inizio di quest’anno, ha visto Cina, Corea del Sud e Giappone concordare di rafforzare i legami commerciali in risposta ai dazi statunitensi, mentre si lavora a tutto campo, Unione Europea compresa, per trovare una risposta comune alla troppo lunga mancanza di visibilità e prevedibilità dell’economia. Sono in corso consultazioni multilaterali e bilaterali per trovare questo terreno comune.

KPI e incertezze

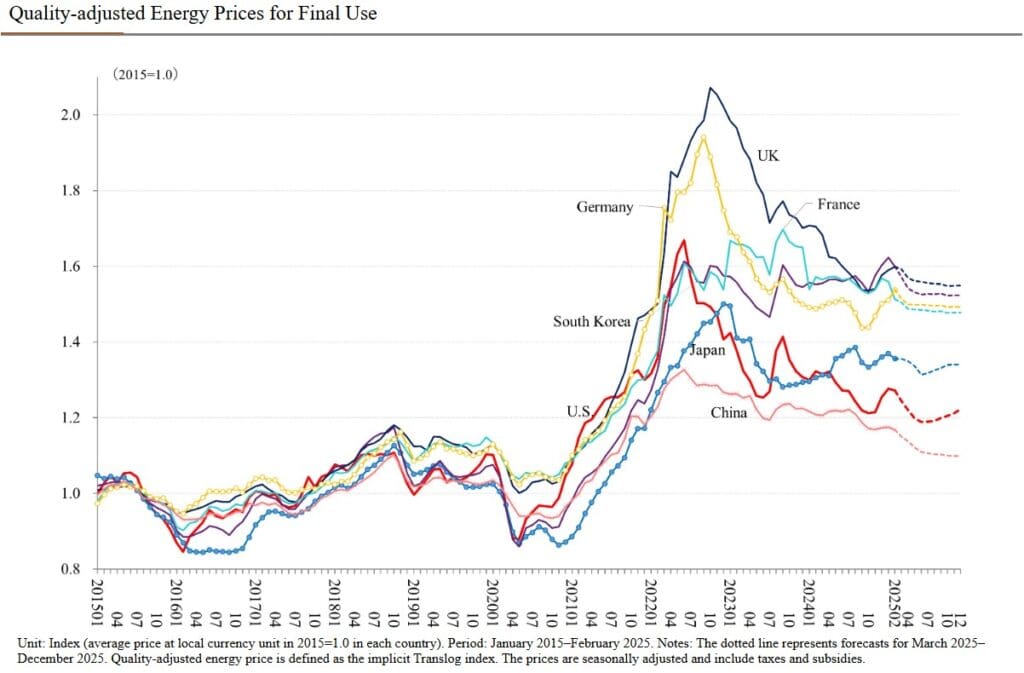

Da un lato, i prezzi dell’elettricità sono ancora accessibili. L’ammodernamento dell’industria è in corso e potrebbe migliorare sia l’attività economica sia i prezzi. Il surplus commerciale della Cina, solo nel mese di marzo, ha superato i 100 miliardi di dollari e si avvicina ai 1.100 miliardi su base annua. Secondo GlobalData, solo in Cina sono previsti investimenti per 2.000 miliardi di dollari nei settori dell’energia, dell’industria e delle infrastrutture tra il 2025 e il 2026, senza contare le attività all’estero.

D’altra parte, la domanda interna è ancora molto bassa nonostante i programmi di stimolo ai consumi. I produttori stanno lottando per mantenere la loro quota di mercato in un ciclo di mercato teso, come analizzato da Sophie Wieviorka, economista, specialista dell’Asia. La conseguenza è che i prezzi sono scesi dall’inizio dell’anno. A causa dei dazi, se non risolti nel frattempo, si prevede un calo delle esportazioni nei prossimi trimestri.

© Nomura Lab at Keio Economic Observatory (KEO), Keio University, Tokyo.

Per concludere, la Cina — sostenuta dal suo portafoglio internazionale di partner diversificati, dalle tecnologie avanzate, da settori competitivi, da misure di stimolo economico, da prezzi dell’energia favorevoli e da una bassa inflazione — è ben posizionata per rimanere un attore chiave della crescita globale, pur non essendo ancora la più equa.

Noi di Aperam guardiamo il mondo così com’è e agiamo ogni giorno per essere parte delle soluzioni concrete che lo modellano.

Fonti:

- https://www.comitefrancechine.com/les-lettres-chine-hors-les-murs/

- https://etudes-economiques.credit-agricole.com/previewPDF/181688

- https://ember-energy.org/latest-insights/powering-chinas-new-era-of-green-electrification/

- https://www.spglobal.com/commodity-insights/en/news-research/latest-news/energy-transition/043025-china-has-established-125000-mtyear-of-green-hydrogen-production-capacity-nea

- https://www.mfat.govt.nz/en/trade/free-trade-agreements/free-trade-agreements-in-force/regional-comprehensive-economic-partnership-rcep/rcep-overview#:~:text=The%2015%20countries%20within%20RCEP,or%2030%25%20of%20global%20GDP

- https://www.china-briefing.com/news/chinas-industrial-power-rates-category-electricity-usage-region-classification/

- https://climateenergyfinance.org/wp-content/uploads/2025/02/MONTHLY-CHINA-ENERGY-UPDATE-Feb-2025.pdf

- https://www.ruec.world/ECM_pE.html